3. 高額療養費の上限引き上げのメリット・デメリット

高額療養費の上限引き上げによるメリット・デメリットは以下のとおりです。

〈メリット〉

- ①現役世代の保険料負担が和らぐ

- ②医療費控除を受けやすくなる可能性がある

〈デメリット〉

- ①限度額を超えた場合に窓口での医療費負担が増える

- ②世帯合算しても恩恵を受けられない人も

- ③多数回該当の上限も引き上げの可能性あり?

今後正式に引き上げが決まった際にどのような利点・注意点があるのか、おさえておきましょう。

3.1 メリット①現役世代の保険料負担が和らぐ

国が高額療養費の自己負担限度額の上限引き上げを打ち出すのは、現役世代の保険料負担の緩和を目指すためです。

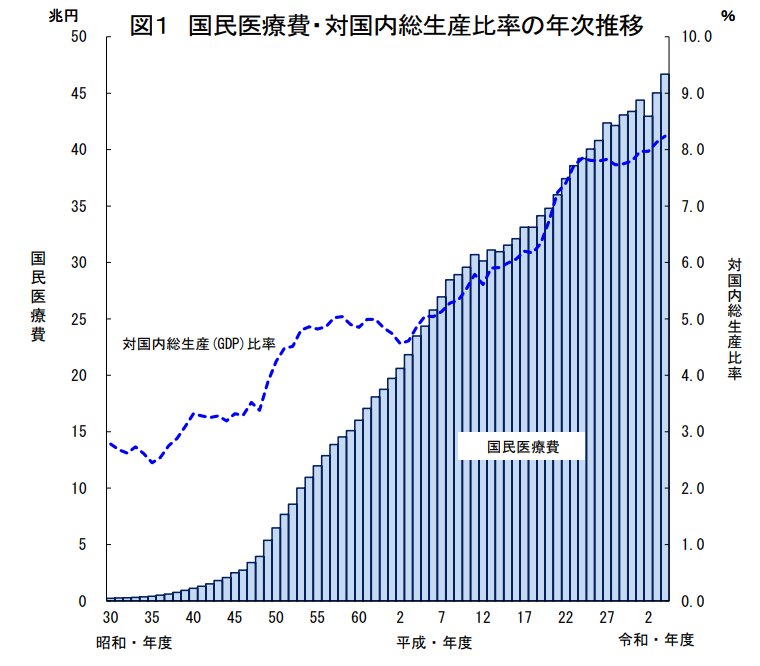

厚生労働省の「令和4(2022)年度 国民医療費の概況」によれば、2022年度の国民医療費は46兆6967億円で、前年度に比べて3.7%増加しています。増加の要因は、医療給付の増加などです。

医療給付の財源は、私たちが納める健康保険料です。しかし、給付が増えているからといって保険料の徴収額を増やすのは、国民の反発を招きます。

そこで、医療費の負担額を引き上げて医療給付等の財源を確保し、保険料負担を緩和しようとしているのです。

3.2 メリット②医療費控除を受けやすくなる可能性がある

自己負担限度額が引き上げられれば、支払った医療費が増えるため医療費控除を受けやすくなります。医療費控除は所得を差し引く所得控除の一つで、適用されれば所得税や住民税の負担を減らせます。

医療費控除を受けるには「実際に負担した金額-10万円」以上(所得200万円以下は所得の5%以上)の医療費負担が必要です。ただし、給付を受けた分については除外されます。

よって、人によっては自己負担限度額があるために医療費控除を適用できない場合があるのです。たとえば、日頃病院にかからない人が大きな怪我をした際、自己負担限度額を超えてしまうと、医療費の実費負担が10万円を超えず控除を適用できません。

自己負担限度額が引き上げられれば、一度の医療費支払いで10万円を超える可能性もあります。超えた金額がそのまま所得控除対象となるため、節税につながる可能性があるでしょう。