年金は私たちの老後生活において、生活の柱となる大切なお金です。今月は年金の支払い月ですから、年金の支給を楽しみにしている受給者の方も多いかもしれません。

一方で、少子高齢化の日本において、現役世代には保険料の負担が重くのしかかっています。

話題の「年収の壁」問題も、つまるところ社会保険料や税負担の是非に行き着きます。負担に思っている方が多いことの表れとも言えるでしょう。

とはいえ、支払っている年金保険料は年金の原資となり、私たちもいずれ若い世代が支払う保険料から年金を受け取ることになります。

保険料を支払う立場である現役世代の方にとって、シニア世代の年金額は気になるところです。現在、年金受給中の方も、同世代の年金額は関心事かもしれません。

そこで本記事では60代・70代・80代の方の国民年金、厚生年金の受給額を確認します。記事の後半では受給額ごとの受給者数を示したグラフを載せてありますので、年金受給中の方は参考になさってください。

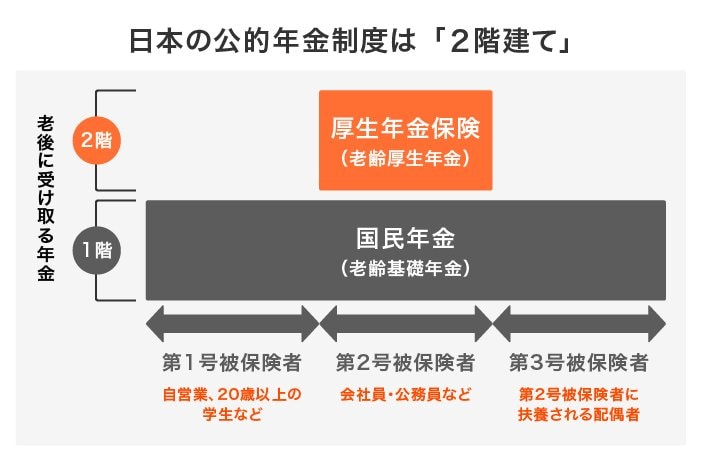

1. 国民年金・厚生年金は「2階建て構造」

日本の年金制度は「2階建て構造」あるいは「3階建て構造」と呼ばれる階層構造になっています。下記の図はこれを表したものです。見たことがある方も多いのではないでしょうか。

1階部分は国民全員が加入する国民年金、2階部分は会社員や公務員が加入する厚生年金、3階部分は企業年金やiDeCoとなっていて、加入する年金が上乗せされていくイメージです。

加入できる年金は職業等によって異なります。自営業・専業主婦(主夫)・学生・無職の方は国民年金に、会社員や公務員は厚生年金の両方に加入します。

1.1 参考:公的年金以外の年金(私的年金)

国民年金や厚生年金など、公的年金に上乗せされるのが私的年金です。年金の階層構造でいえば、2階や3階にあたる部分です。

たとえば、お勤めの会社に企業年金制度があれば、確定給付企業年金や企業型確定拠出年金に加入しているかもしれません。自分で国民年金基金やiDeCoに加入する場合もあります。

これらの年金加入には一定の条件があり、掛金の拠出額にも決まりがあります。