1.1 後期高齢者医療保険料の計算方法

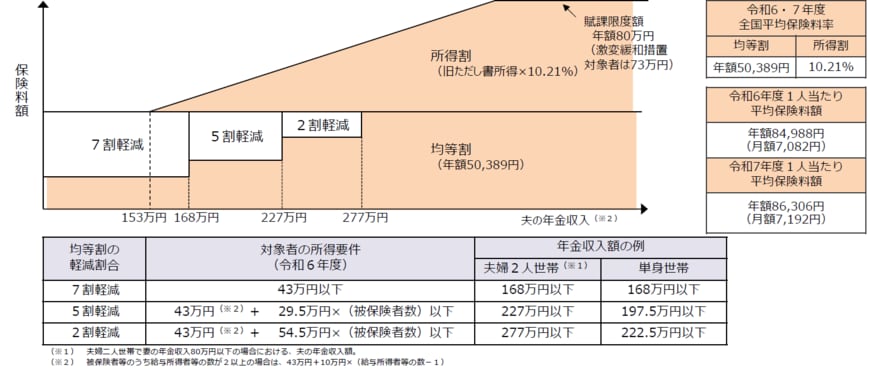

後期高齢者の保険料は、加入者が均等に負担する「均等割額」と加入者の前年の所得に応じて負担する「所得割額」の合計で計算します。

「均等割額の税額」や「所得割額の税率」は、都道府県単位の後期高齢者医療広域連合によって異なります。

例えば、東京都後期高齢者医療広域連合の2024年度・2025年度の税額は次の通りです。

- 均等割額:加入者1人あたり4万7300円(年間)

- 所得割額:加入者の前年の所得金額×9.67%

また、世帯所得や本人の所得状況に応じて保険料の軽減措置が設けられています。

均等割額は最大7割軽減され、所得割額は賦課限度額(80万円)が設けられています。

1.2 2024年4月からの後期高齢者医療制度の改正

現役時代は後期高齢医療制度を支えるため、「後期高齢者支援給付金」を負担しています。

少子高齢化の急速な進展により、後期高齢医療保険制度を導入した2008年度に比べて後期高齢者の負担が1.2倍増えたのに対し、現役世代の負担は1.7倍増。現役世代の負担が重くなっています。

現役世代の負担増を抑えるために、2024年4月から両者の負担の伸び率が等しくなるように見直されました。

同時に、子育て世帯を支援するために、出産育児一時金に必要な費用の一部を後期高齢者の保険料で支援します。改正により、今後の後期高齢者医療保険料の上昇ペースは高くなる可能性があります。

ここまで、後期高齢者の保険料について解説してきました。

次章では、国民健康保険料や社会保険料と後期高齢者の保険料を比較し、75歳以上の負担がどうなるかを見ていきます。