公的年金額は物価や賃金に応じて毎年度改定され、2024年度は増額されていますが、物価上昇率がそれを上回ることが多く、特に食料品などの値上がりが家計に大きな負担を与えています。

さらに、公的年金からは所得税や住民税が天引きされるため、実際に受け取れる手取り額は想像以上に少なくなりがちです。

老後の生活を安定させるためには、現役時代と異なる視点での家計管理が必要です。

本記事では、年金生活者の現状をはじめ、年金額から引かれる税金や保険料の内訳について詳しく解説します。また、厚生労働省のデータを活用し、シニア世代が受け取れる年金額の実態も紹介します。老後資金を準備する際の参考として、ぜひ最後までご覧ください。

※金額等は執筆時点での情報にもとづいています。

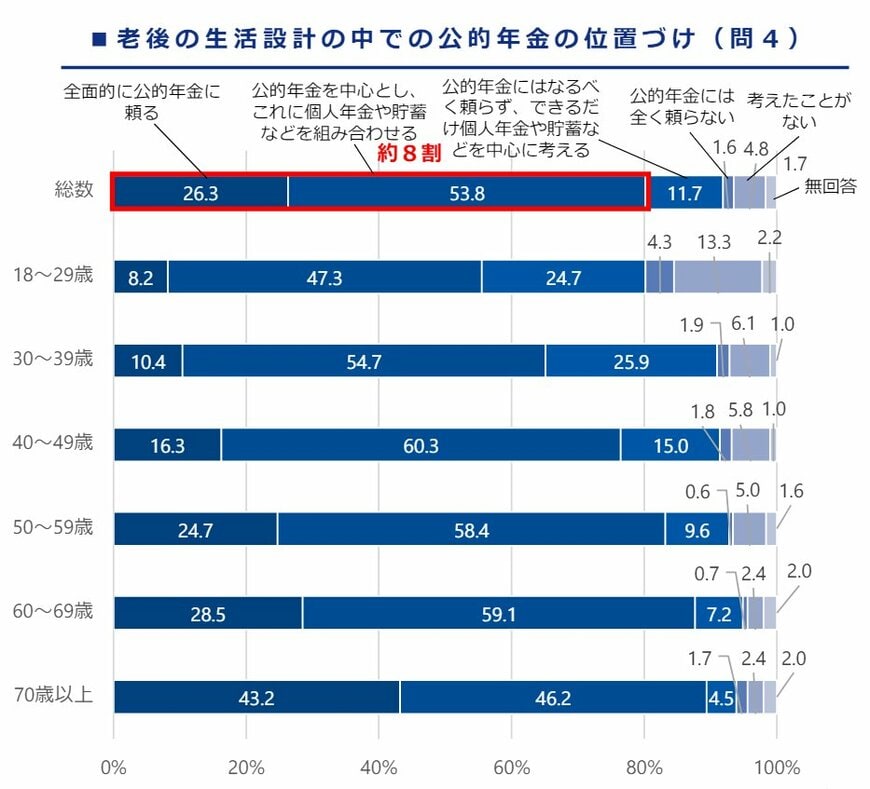

1. 【老後の生活設計】”全面的に公的年金に頼る派”は、若年層ほど割合が低い

公的年金は、私たちの多くにとって老後の生活を支えるメインの柱となります。しかし長寿化が進む中「年金だけでは老後資金は不足する」との懸念の声も上がっていますね。

厚生労働省年金局が実施した「生活設計と年金に関する世論調査」の結果から、公的年金への依存度には、世代間で意識の差が見られることが分かりました。

1.1 老後の生活設計「公的年金にどの程度頼る?」

同調査では、老後の生活設計において「公的年金」をどのように位置づけているかを問う設問があります。最も多かったのは「公的年金を中心に、個人年金や貯蓄などを組み合わせる」(53.8%)という回答でした。

一方で「全面的に公的年金に頼る」と答えた人の割合は全体で26.3%。

この割合は年代によって大きく異なり、30~39歳では10.4%と低い一方で、60~69歳では28.5%、70歳以上では43.2%と、年齢が上がるにつれて依存度が高くなる傾向が見られます。

公的年金は老後の暮らしに欠かせないものですが、受給を始めて気づく「意外な落とし穴」があることをご存じでしょうか。

そのひとつが、老齢年金の「額面と実際の手取り額」です。詳しく見ていきましょう。