11月22日、総務省統計局が公表した「2020年基準 消費者物価指数」によると、生鮮食品を除く総合指数は108.8で前年同月比で2.3%の上昇となりました。

物価は上昇していく中、銀行預金をしても低金利のため、預貯金だけで資産は増えなくなってきています。

貯蓄から投資への動きを加速させるべく、政府は2014年にNISA(少額投資非課税制度)を導入しました。

投資と聞くと、資産が減るリスクがある、ギャンブルのようなものだと思われる方もいるかもしれません。しかし資産運用には幅広い投資手法があり、仕組みやリスクを理解することにより、効率的に資産を増やしていくことが期待できます。

では、資産運用を取り入れると、どのような結果になるのでしょうか。今回は、2024年に刷新された新NISAのしくみをおさらいしながら、積立投資のシミュレーション結果を見ていきましょう。

1. 2024年から開始した「新NISA制度」とは?

新NISAは2024年から開始されました。本章では新NISA制度の「主な変更点」に注目し、その概要を整理していきます。

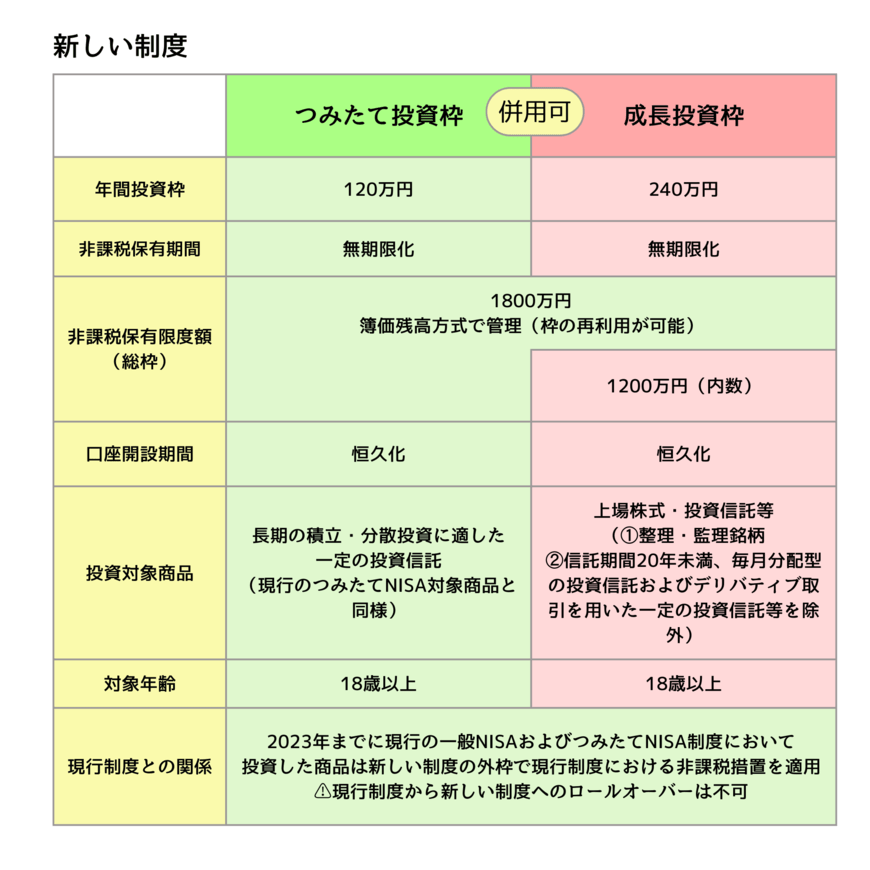

1.1 「新NISA」の制度のポイント

2024年から始まった新NISA制度には「成長投資枠」と「つみたて投資枠」が設けられており、これらは併用可能です。

成長投資枠

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

つみたて投資枠

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

新NISAの非課税保有限度額(総枠)は1800万円(うち成長投資枠1200万円)で、枠の再利用ができるのも大きな利点です。

さらに年間投資上限額が増え、非課税保有限度額(総枠)が新設され、さらに恒久化されることで、より長期的な積立投資がしやすくなったと言えるでしょう。