2. 新NISA「つみたて投資枠」で積立投資シミュレーション

2024年1月からスタートした「新NISA」のつみたて投資枠を利用して積立投資を行った場合、資産をどれくらい増やすことができるのかシミュレーションしてみましょう。

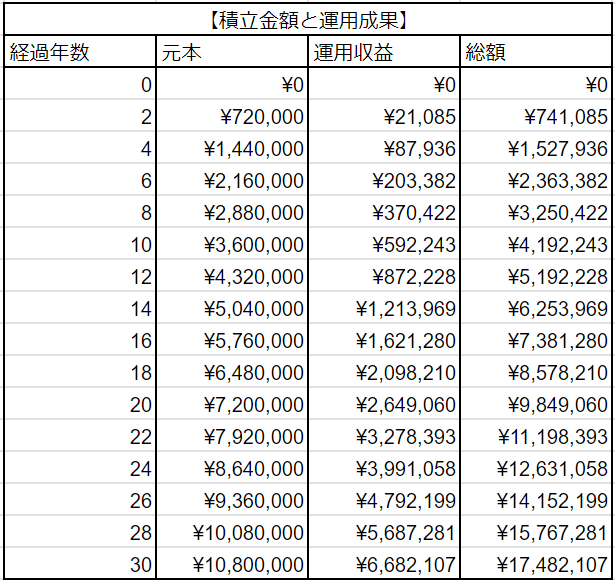

なお、シミュレーション条件は「月3万円×年率3%×30年間」です。

4/5

出所:LIMO編集部作成

2.1 シミュレーション結果:積立投資「月3万円×年率3%×30年間」

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

30年間、毎月3万円を積み立て、年率3%で運用した場合、最終的に総額1748万2107円(元本1080万円・利益668万2107円)となります。

もしNISA口座を利用せずに運用した場合、利益約668万円に対して約20%の税金が課せられます。

この場合、税額は約133万6000円となり、手取りの利益は534万4000円となります。

NISA制度を利用すれば、こうした約20%の税金が免除されるため、税制面での大きなメリットが感じられます。

今回のシミュレーションでは、NISA口座を利用した積立投資のイメージをお伝えしましたが、実際の運用は必ずしもこのようにはいかないでしょう。

運用期間中には大きな利益を得られる年もあれば、逆に損失が発生する年もあります。

こうした変動は長期間にわたる運用を通じて、時間をかけてリスクを分散させ、安定させることができます。

そのため、一喜一憂せず、長期的に資産を増やしていく視点を持って運用を行うことが大切です。