皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

関東地方では、台風13号は過ぎ去りましたが、その分、暑い毎日が戻ってきそうですね。

なお、私ごとで恐縮ですが、8月27日(月)の日経CNBC「朝エクスプレス」のマーケット・レーダーのコーナーに出演させていただく予定です(8時20分~8時30分頃、生放送)。

さて、今回の記事のポイントは以下の通りです。

- 8月10日に2018年4~6月期の国内総生産(以下、GDP)速報値が、内閣府から発表された。前期比年率の実質値は1.9%増(ブルームバーグ予想値1.4%増)と堅調な数字。一方で、足元までの日経平均株価は22,500円近辺での膠着状態と評価できると考えている。

- 株価チャートを見た場合(図表1ご参照)、このような膠着状態のあとには、株価の大きな変動が起こるという見方もある。

- わが国の株式市場がこのような膠着状態に入っている理由としては、基本的に底堅い景気・企業収益予想が株価を支える一方で、「影響が心配なんだけれども、その材料がどの方向に進むのか、また、その材料が景気・企業収益などに、どの程度悪影響を与えるかは分からない悪材料」が目白押しとなっていることが挙げられる。そして、当然のことながら、貿易・知財問題は、この筆頭である。

- 上記の悪材料が相当大きな株価の下押し圧力になっているにも関わらず、日経平均株価に一定の底堅さがあることは、私には、悪材料が顕在化しない場合、上値余地があることの表れと感じられる。

日経平均株価は、4月以降、幾度か23,000円を(安定して)上回ることにチャレンジしたのですが、現在までのところ、この水準を安定的に上回ることはできていません。

そして、7月中旬頃から、国内株式市場は、ざっくりいって22,500円近辺でのレンジ取引が続いており、膠着状態に陥っていると評価できると思われます(図表1)。

(夏休みの影響という考え方もあるのでしょうが、)現在の膠着状態にあると評価できるわが国株式市場は、大きな値動きの前触れであり、(上昇するか、下落するかは別として)大きな変動が起こるという考え方もあります。

それでは、現在の膠着状態を生んでいる背景として、何があるかを考えてみましょう。

2018年1~3月期の同GDPは、前期比年率-0.9%と弱い数字で、一部には景気の先行きに不安を示す投資家もいたと思われますが、今回発表された4~6月期の同GDPは、同+1.9%と予想を上回る数字でした(なお、既に発表されている米国の4~6月期の同GDPは同+4.1%と、極めてといっていいほど堅調な数字です)。

それにも関わらず、市場が膠着状態にある理由としては、今年になってから、「影響が心配なんだけれども、その材料がどの方向に進むのか、また、その材料が景気・企業収益などに、どの程度悪影響を与えるかは分からない悪材料」が目白押しに出てきたことによると考えています。

特に貿易・知財問題はその典型的な事例です。この問題を巡るポイントとして、私が意識していることは、英国のEU離脱のように国民投票で決定され、決定を変更することが極めて困難な事案(不可逆的と思われます)とは異なり、トランプ大統領の考え方ひとつでこれまでの決定が変更される可能性があることです。

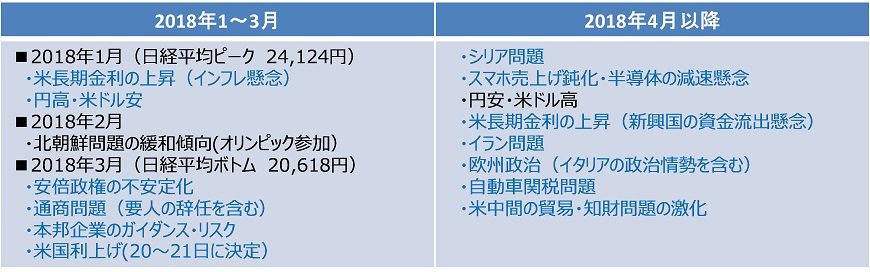

以下に、今年になってからの材料を記載しました。強い悪材料(青字)がとても多いと思われませんか? これだけの悪材料にも関わらず、日経平均株価に一定の底堅さがあることは、私には、悪材料が顕在化しない場合、上値余地があることの表れと感じられます。

2/2

出所:各種メディアから、アセットマネジメントOneが作成

*筆者が重要と考えるものを記載

(2018年8月10日 9:30頃執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

柏原 延行