4. 今からできる老後の資産形成について

今から老後資産形成をしよう5/6

出所:watchara ritjan/istockphoto.com

ここまで70歳代の貯蓄額・年金額・生活費を詳しく見てきました。これからの物価上昇や少子高齢化の影響を見ると、老後の資産形成についてはなるべく早い段階から考えることが必要になってきます。

ここからは具体的にどのように老後の資産形成をしていくといいのか、一緒に見ていきましょう。

- 預貯金

預貯金での資産形成を考える方が多いかと思います。しかし、普通預金や定期預金だと金利が1%未満ということが大半なので、効率的に資産形成をしようとすると思ったよりも増えない可能性があります。

- 保険商品

個人年金や養老保険といった保険会社が用意した資産形成の方法もあります。保険料控除などを用いて税金を控除しつつ、預貯金よりも将来の資産形成が効率よく出来る可能性があります。

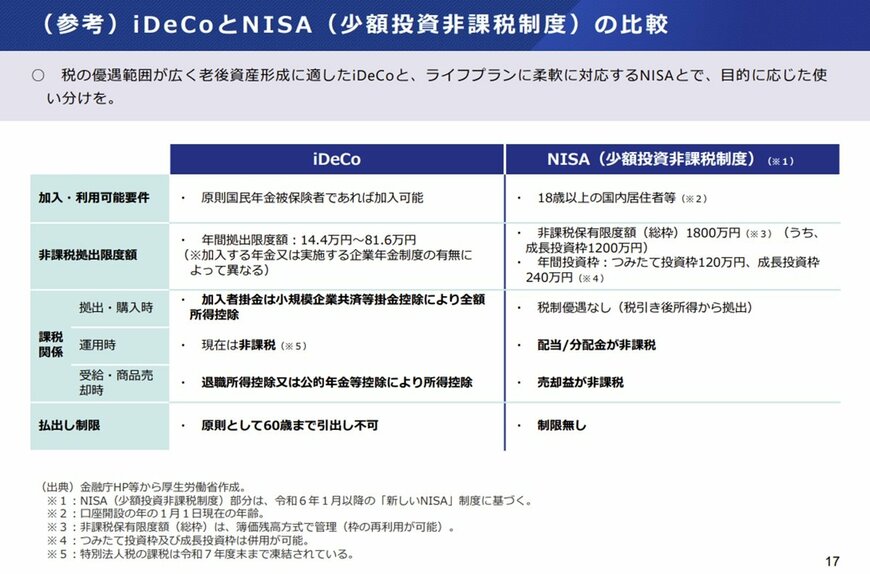

- 新NISAやiDeCo

最後に新NISAやiDeCoのような国が用意した税制優遇制度があります。新NISAやiDeCoは主に投資信託を用いて運用しているので、リスクは少なからずありますがリターンも多く狙うことが出来る可能性があります。

このように資産形成と一概に言っても様々な種類がありますので、まずは自分自身で情報収集をして自分に合った資産形成を始めてみてはいかがでしょうか。

参考資料

- 首相官邸「岸田内閣総理大臣記者会見(2024年6月21日)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「iDeCo(個人型確定拠出年金)について」

筒井 亮鳳