2. 「厚生年金・国民年金」の平均受給額を一覧表でチェック

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に、平均的な厚生年金と国民年金の受給額を見ていきます。

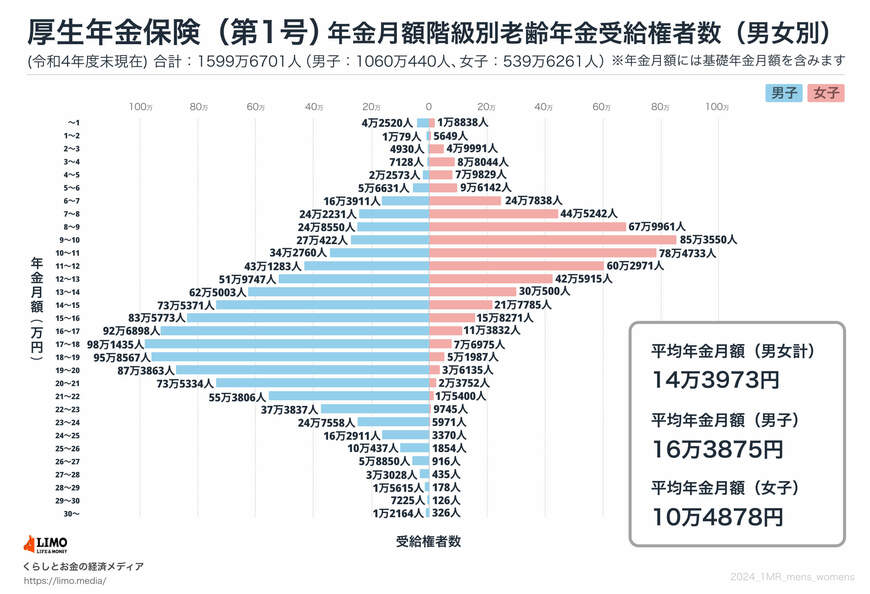

2.1 厚生年金の平均月額

厚生年金は、会社員や公務員、一定要件を満たしたパート・アルバイトの人などが国民年金に上乗せする形で加入する被用者年金です。

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

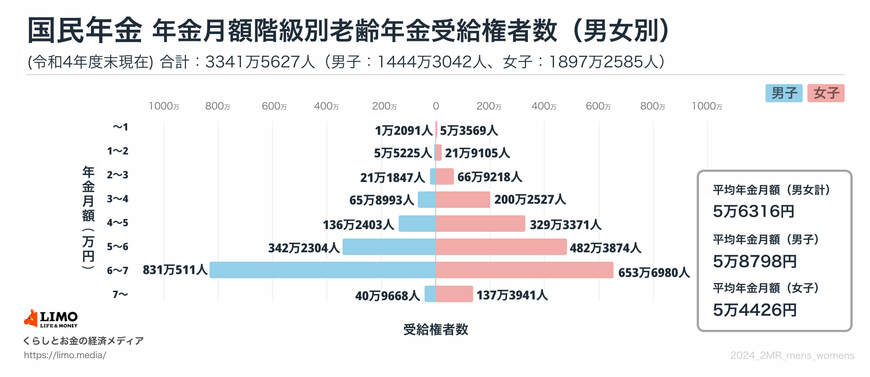

2.2 国民年金の平均月額

国民年金(基礎年金)は、日本に住む20歳から60歳未満のすべての人が原則として加入する必要があります。

年金保険料は全員一律で、2024年度の月額は1万6980円です。

年金保険料を480カ月すべて納付すると、老後に満額の国民年金(2024年度の月額は6万8000円)を受給できます。

では、国民年金の受給額を確認しましょう。

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

自営業者や専業主婦(夫)などが加入する国民年金の受給額は、平均で約5万円です。

一方、会社員や公務員が加入する厚生年金の平均受給額は月額約14万円となっています。

この金額差は、長い老後生活において大きな影響を与えそうです。

夫婦が国民年金のみで生活する場合、合計で月額約10万円程度の収入となります。

しかし、インフレによる物価高が進む昨今、多くの世帯では二人の生活費を10万円以内に抑えるのは難しい状況です。

そのため、毎月赤字が発生し、貯蓄の取り崩しや追加の収入源が必要となることが多いです。

一方、厚生年金を受給している場合でも、医療費や予期せぬ出費に備えるために、貯蓄や資産運用を行っているシニアも少なくありません。

こう見てくると、国民年金のみで生活するのは厳しいのが現状のようです。

厚生年金を受給している場合でも、老後の安定した生活のためには追加の資金計画が大切です。

老後の生活をより安定させるためには、現役世代のうちに資産形成や年金以外の収入源を確保すると良さそうです。

では、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支について見てみましょう。