12月はボーナスの支給があり、「何を買おうか」や「旅行に行こうかな」といった楽しみな計画を立てる人も多いかもしれません。しかし、その一方で、物価の上昇によって家計のやりくりが難しくなったという声も増えています。

筆者はファイナンシャルアドバイザーとして日々お金に関する相談を受けていますが、最近は「家計の見直し」についての相談が増えてきました。かつて2019年に話題となった「老後2000万円問題」を覚えている方もいるかもしれません。

2019年当時よりも、物価の上昇によって老後資金への不安は一層強まっています。食費や日用品の値上がり、エネルギー価格の上昇などが続く中、老後の生活を支える「年金」がどの程度の支えになるのかは気になるところです。

そこで本記事では、65歳以上の無職夫婦世帯に注目し、貯蓄、年金、支出の実態を確認していきます。

実際にどの程度の年金を受け取り、どのような支出が発生しているのかを把握することで、老後の生活をより具体的にイメージできるようになるでしょう。

老後の資金不足が心配な方や、将来の生活設計を考えている方にとって、今後の資産形成を考えるための参考になれば幸いです。

1. 【65歳以上】最新データからシニアの平均貯蓄額を見る

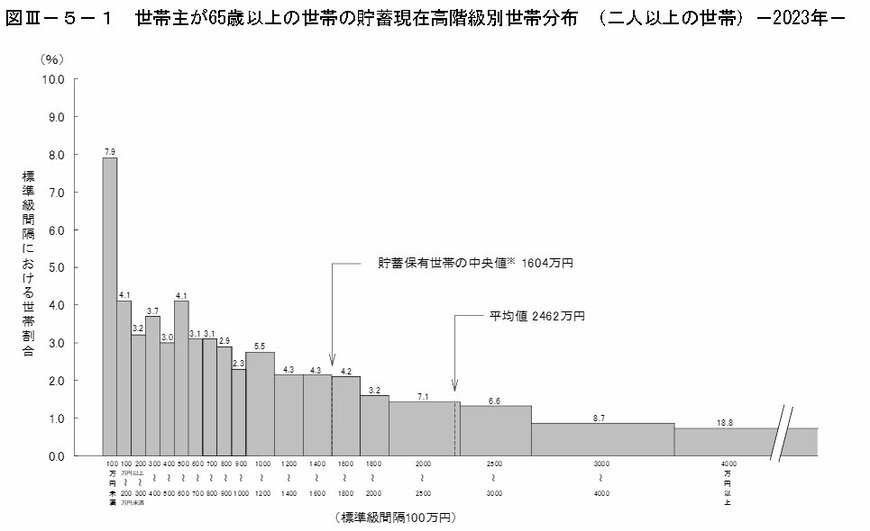

まずは、65歳以上の世帯における平均貯蓄額を見てみましょう。

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」から、平均貯蓄額と中央値を確認します。

【写真全5枚中1枚目】65歳以上世帯の貯蓄額平均と中央値。2枚目は厚生年金の平均受給額を一覧表で紹介

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 貯蓄額の平均値:2462万円

- 貯蓄額の中央値:1604万円

平均値が2462万円と聞くと、「老後2000万円問題」をクリアしている世帯が多いように感じるかもしれません。

しかし、平均値は貯蓄額の大きい世帯によって引き上げられる傾向があります。

そのため、実態に近い中央値の1604万円を参考にするほうが現実的でしょう。

なお、2022年度の中央値は1677万円であり、昨年度よりも73万円減少しています。これは、インフレなどによる生活費の高騰が影響している可能性もあります。

また、貯蓄額が4000万円以上の世帯が18.8%存在する一方で、100万円未満の世帯も7.9%見られます。

老後に安心して暮らせる資産額は各家庭によって異なりますが、長い老後生活を貯蓄の取り崩しで賄うことは、どれだけ貯蓄があっても不安を感じるものです。

そんなときに頼りになるのが「公的年金」です。

現代のシニアにとって、唯一の収入源となっていることも少なくありませんが、実際にどれくらいの年金を受給しているのでしょうか。

次の章で詳しく見ていきましょう。