4. 自助努力や資産形成の工夫が必要な時代へ

本日は、65歳以上の無職夫婦世帯に着目し、彼らの貯蓄や年金、支出などを通して、現在の老後生活の実態を確認してきました。

年金だけで悠々自適な生活を送れている人は少数派だと感じた方も多いのではないでしょうか。老後の生活費は想像以上にかかるケースが多く、特に医療費や介護費用が増える高齢期には、年金だけでは賄いきれない可能性が高まります。

老後に受け取れる年金の受給額は、現役時代の働き方や年収、加入期間などによって個人差があります。また、毎月の生活費や必要な貯蓄額も、人それぞれのライフスタイルや健康状態によって異なります。そのため、単純に「これだけ貯めれば安心」という基準はないのが現実です。

老後の不安を解消するためには、まず自分が将来受け取る年金額を把握することが大切です。ねんきん定期便やねんきんネットを活用すれば、将来の年金見込額を知ることができます。

将来の備えとしては、長く働き続ける選択肢もありますが、それだけでは不十分だと感じる場合には、資産運用を活用することも検討したいところです。

2024年からは「新NISA」がスタートし、これまでよりも資産運用を始めやすい環境が整っています。新NISAでは、投資で得た利益が非課税になるため、資産を効率的に増やすための選択肢となるでしょう。

また、iDeCo(個人型確定拠出年金)を活用することで、公的年金以外の「私的年金」を作ることも可能です。

老後の生活は、年金だけに頼るのではなく、自分自身の努力や工夫も必要な時代になってきています。この記事が、老後資金の準備について考えるきっかけになれば幸いです。

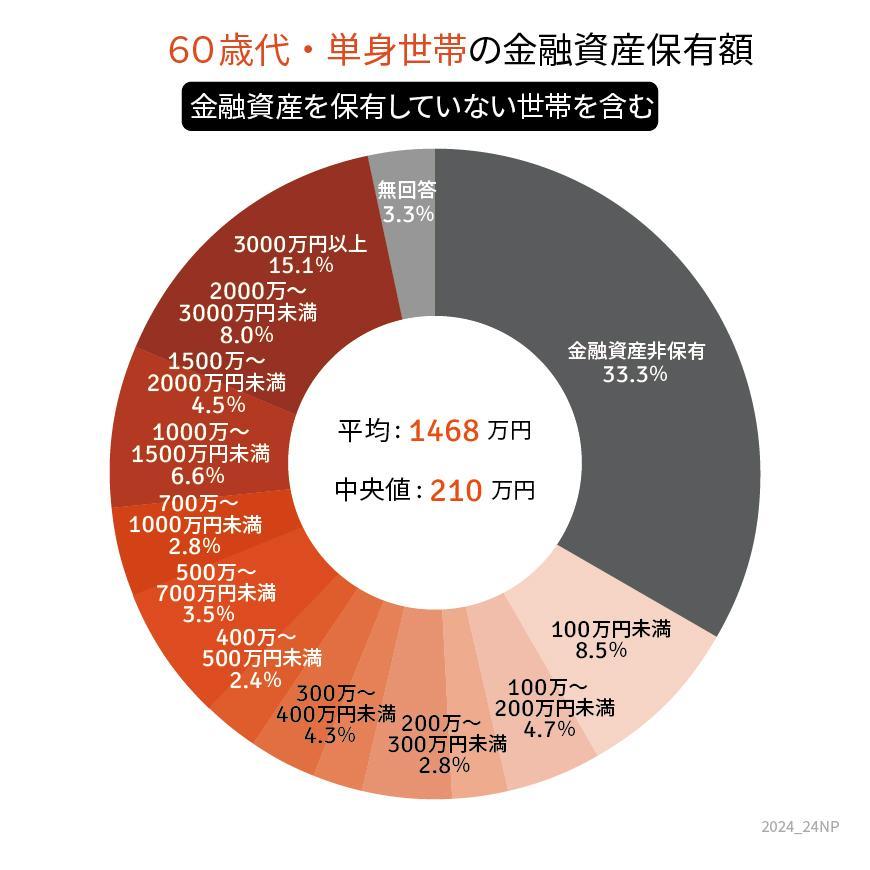

5. 【参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

5.1 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「令和4年国民生活基礎調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 内閣府「生活設計と年金に関する世論調査」

足立 祐一