1.1 国民健康保険料の上限額とは

国民健康保険料は、加入者一律の「均等割」と所得に応じて決まる「所得割」を合計して計算します。

所得割の金額は所得が増えるほど高くなるため、所得の高い人は保険料負担が大きくなります。

所得の高い人の保険料が際限なく増加するのを防ぐために設けられたのが、保険料の上限額です。

2024年度の上限は89万円で、単身世帯の場合、給与収入約1140万円(所得約940万円)以上の人の保険料は一律89万円になります。

保険料を多く支払っても国民健康保険料のサービスが充実するわけではないため、一定の上限額を設けることは妥当でしょう。

1.2 上限額設定の考え方

国民健康保険料の上限額は、原則「上限額を超過する世帯が全世帯の概ね1.5%」となるように考慮して設定します。

2024年度は上限額の超過世帯割合が1.56%で、2025年度は1.59%まで高まる見込みです。超過世帯割合が1.5になるように、上限額は92万円に設定されました。

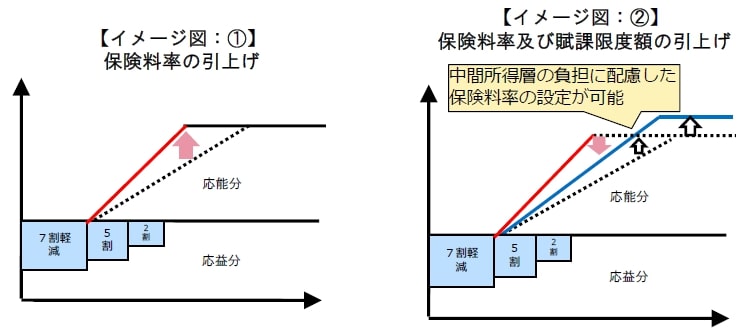

また、医療給付費が増える中で保険料の上限額を引き上げなかった場合、保険料率を引き上げて保険料収入を確保することになるため、高所得層の負担は変わらず中間所得層の負担が重くなります。

高所得層に一定の負担増を課すことで、保険料率の上昇を抑えています。

ここまで、2025年度の国民健康保険料の上限額と上限額設定の考え方について解説してきました。

次章では、上限額の推移と上限額引上げで影響を受ける年収について解説します。