1. 住民税とは

住民税とは、私たちが居住する市区町村に対して、自治体の運営を行う財源として納める税金です。住民税の計算は、課税対象者の「前年の所得金額」を元に、その年の1月1日に居住する市区町村により行われます。

1.1 均等割と所得割

住民税には、内訳として均等割と所得割の2種類があります。

均等割とは、前年の所得金額に関わらず一律に決められた、原則として課税対象である全ての人が支払う金額です。

所得割とは、前年の所得金額を元に計算される金額です。

住民税は基本としてこの2種類の金額によって構成されていますが、一定の条件を満たした場合、このどちらともが非課税となり、住民税の支払いが免除されることがあります。

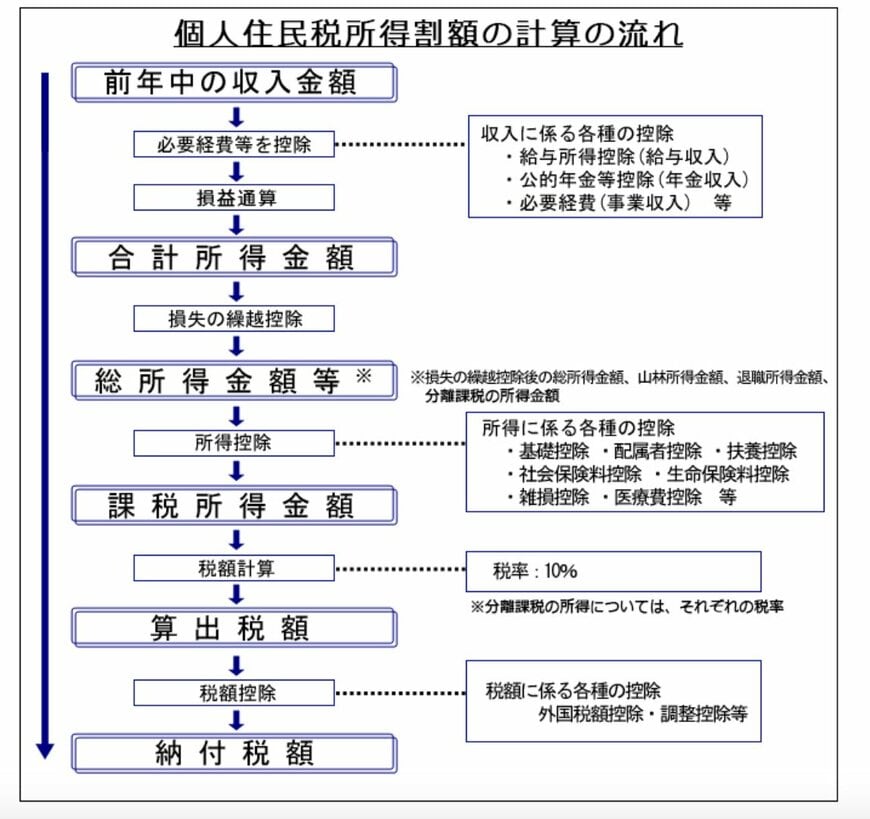

2. 住民税の計算方法

次に住民税の計算方法について、簡単に説明をしていきます。

※住民税の課税は、各市区町村によって行われるため、詳細な計算方法や基準金額は自治体によって異なる場合があります。今回は、東京23区を例にとって、住民税非課税となる条件を確認していきます。

2.1 所得割の計算

住民税の所得割額は下記の手順により計算されます。

1. 前年の収入から給与所得控除・公的年金控除などを差し引いて総所得金額を算出する

※住民税非課税の判定に使用される金額です

2. 総所得金額から所得控除額を差し引いて、課税所得金額を算出する

3. 課税所得金額に税率を乗じて、所得割額を算出する(東京都の場合10%)

4. 税額から税額控除額を差し引いて納付税額を算出する

2.2 均等割の計算

均等割は自治体により金額が決定しています。

東京都の場合、個人都民税の税額は1000円、個人区市町村民税の税額は3000円です。