4. 厚生年金と国民年金はいくら?働き方別のモデルケースをチェック

毎年度見直しがおこなわれる公的年金額。2024年の年金額は、物価上昇をかんがみて、前年度より2.7%増額となりました。2年連続のプラス改定です。

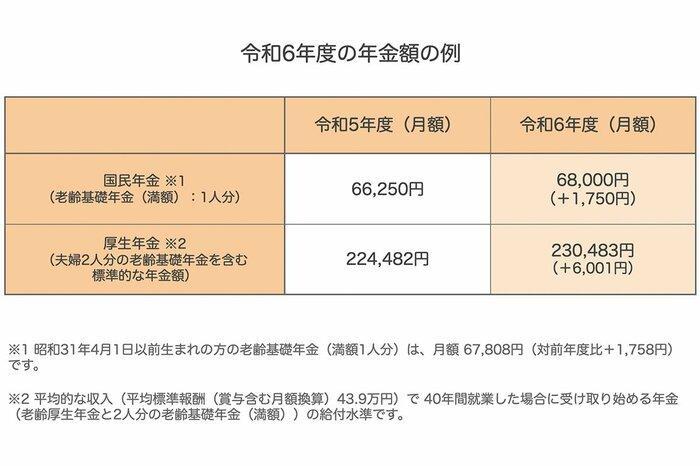

厚生労働省が公表する、2024年度の年金額の例を見ていきましょう。

4.1 2024年度の年金額の例

国民年金の満額は月6万8000円。これは480カ月の全期間年金保険料を納めた人が受け取れる年金額です(※1)。

厚生年金は、「標準的な収入(※2)で40年間働いた夫と専業主婦」の夫婦世帯が受け取れる2人分の年金額。夫の老齢厚生年金と夫婦2人分の老齢基礎年金の合計で月額23万483円となっています。

共働き世帯や単身世帯が増えるいま。「我が家の場合はどうなるの?」と疑問に思う人もいるでしょう。厚生労働省でも、世帯の働き方や収入パターン別に複数の年金例を提示するようになりました。次で詳しく見ていきましょう。

(※1)年金保険料を納めていない月数に応じて満額から減額されるしくみです

(※2)平均標準報酬(賞与含む月額換算)43万9000円

4.2 【単身世帯・夫婦世帯】世帯の働き方や収入パターン別の年金例

単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

ただし、これらはあくまでも年金例。実際に受け取る年金額はひとりひとり違います。平均額やモデル年金を鵜呑みにすることなく、「ねんきん定期便」や「ねんきんネット」でご自身の年金記録を確認してみましょう。

5. まとめにかえて

今回は現代シニアのリアルな生活について確認していきました。

老後生活を豊かに送ることは、年々難しくなっています。少子高齢化による年金問題、人生100年時代の到来、さらに物価の上昇といった課題が重なり、現役世代にはこれらの問題に向き合い、対応することが求められています。かつては銀行預金だけで安心して老後を送ることができたかもしれませんが、今ではそのような方法では不十分な時代になりつつあります。

その結果、資産運用に取り組む人々が大幅に増えています。特に、2024年の新NISA制度の開始なども追い風となり、これまで資産運用に関心を持たなかった層も、その重要性を認識し始めています。しかし、資産運用を始めたものの、その仕組みや運用方法について十分に理解していないという方も少なくありません。どれだけ有利な制度や商品を活用しても、正しい知識や計画がなければ、思わぬ失敗につながることもあります。

資産運用にはリスクが伴いますが、分散投資を行うことでリスクを抑えることは可能です。特に若い世代であれば、時間を活用した長期投資が有効です。時間をかけることで、短期的な市場の変動を抑える「時間の分散」が期待できます。また、異なる資産や地域に分散することでリスクを軽減する手法も効果的です。

まずは、自分自身のリスク許容度を正確に把握することから始めてみましょう。その上で、自分に合った運用方法を選び、効率的に資産形成を進めていくことが大切です。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

堀江 啓介