2. 65歳以上の勤労世帯も含めた全体の貯蓄額平均はいくら?

今度は、勤労世帯も含めた「65歳以上・二人以上世帯」全体の貯蓄事情についても見ていきましょう。

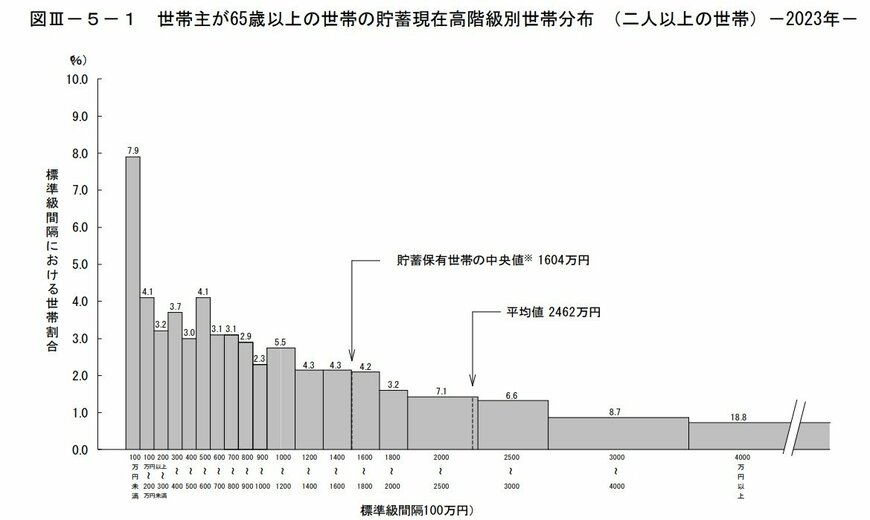

同じく総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」を参考にします。

2.1 世帯主が65歳以上世帯(二人以上世帯)の貯蓄額分布

2.2 65歳以上の二人以上世帯の貯蓄額(平均・中央値)

- 平均値:2462万円

- 貯蓄保有世帯の中央値:1604万円

世帯主が65歳以上世帯(二人以上世帯)の貯蓄額は平均2462万円。これは、無職世帯、勤労世帯どちらも含む全体の平均値です。

ただし平均値は外れ値(一部の極端な値)に影響されます。ここでいうと、ごく一部の富裕層によって平均が引き上げられており、実態を的確に表しているとは言い難いです。

そこで目を向けたいのが、外れ値の影響を受けない「中央値」。今回、貯蓄保有世帯の中央値を見ると、1604万円にまで下がります。

貯蓄額の分布を見ると、平均値を超える2500万以上の貯蓄がある世帯の割合は34.1%。その一方で、700万円未満の世帯が32.2%、300万円未満の世帯が15.2%、さらには100万円未満の世帯が7.9%となっています。「持つ世帯」と「持たざる世帯」の差が如実にあらわれた結果と言えるでしょう。

もちろん現役時代の稼ぎ、いまの収入や貯蓄、さらには「実家の太さ」など、資産状況は世帯によって大きく違います。

とはいえ、老後は、現役時代よりも少ない限られた収入(多くの世帯にとっては公的年金でしょう)で家計を回していくのが一般的。

そこで大切になるのが、現役時代に習慣として身につけた家計管理のスキルでしょう。毎月の収入・支出を見える化することで、生活費の無駄に気づける可能性は高まります。

そこで次では、標準的なシニア世帯のひと月の家計収支に関するデータを見ながら、老後の家計管理について考えてみましょう。