5.2 70歳代の二人以上世帯の貯蓄一覧

続いて、二人以上世帯における貯蓄です。

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

平均:1757万円

中央値:700万円

平均額は1757万円で、2000万円近い金額ですね。

一方、極端に少なかったり多かったりする値の影響を受けにくい中央値について見てみると、500万円(単身世帯)・700万円(二人以上世帯)となっており、実態に近いのかもしれません。

また「金融資産非保有」(=貯蓄ゼロ)は単身世帯で26.7%、二人以上世帯で19.2%と、約2割前後が生活苦である可能性も否定できません。

このように収入源が少ない高齢者世帯にとって、給付金の存在は大きいものとなっていると推察されます。

6. まとめにかえて

今回の記事で、住民税非課税世帯に多く高齢者が含まれていることがわかりましたね。

シニア世代の就業環境は確かに変わりつつありますが、日々の生活に苦しむ世帯が多いのも現実です。

また、シニア世代の貯金額にはかなり差があることもわかりました。老後の生活に十分な貯金がないと、やはり厳しいのは避けられませんよね。

給付金があると聞くと「うらやましい!」と思うかもしれませんが、それだけでは老後の生活が根本的に改善されるわけではないでしょう。

そこで大事なのが、現役世代のうちに準備をしておくこと。現役世代なら、時間が味方してくれるからこそ、老後に向けた準備ができます。時間を味方にすることで、資産運用でもリスクを分散できるんです。

実際、私もお金の相談を受ける中で「時間を味方にする」ことの大切さをよく伝えています。

また、今は新NISAやiDeCoなどの税制優遇制度もあります。

日本は今、超低金利時代。貯金だけで老後の準備をするのはなかなか難しいでしょう。そして、給付金が未来に必ず支給されるとも限りません。

安心して老後を迎えるために、まずは「時間」を味方にして、今から対策を考えていきましょうね。

7. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

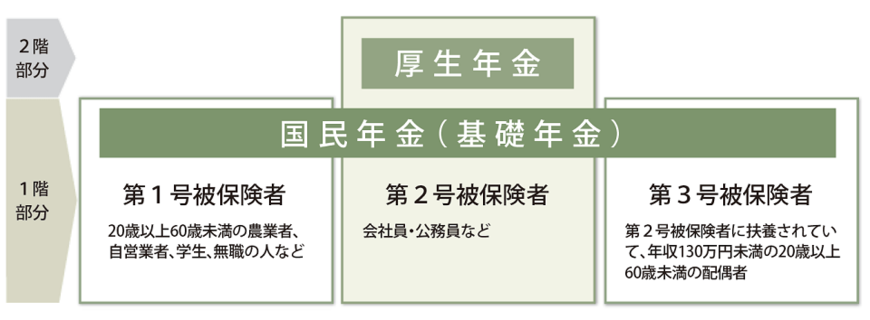

7.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。