筆者は元信用金庫職員ですが、偶数月の15日は、窓口やATMに年金を引き出しに来店されるお客様が多かったことを思い出します。

老後生活の支えとなる年金ですが、少子高齢化の影響などもあり、将来的に年金額は目減りしていくのではないかと言われています。

また人生100年時代とも言われており、長生きすることにより医療費、介護費が増加傾向にあります。

理想の老後生活のためにも、公的年金に頼るだけでなく自助努力による資産形成が必要となります。

2019年には「老後2000万円問題」が話題となりましたが、どのような老後生活を送るかによって必要金額は様々です。

今回は60歳~70歳代・二人以上世帯の貯蓄額をみていきます。本記事をきっかけにご自身の老後資金について、一度考えてみましょう。

1. 「60歳代」貯蓄3000万円/貯蓄ゼロ どちらが多い?

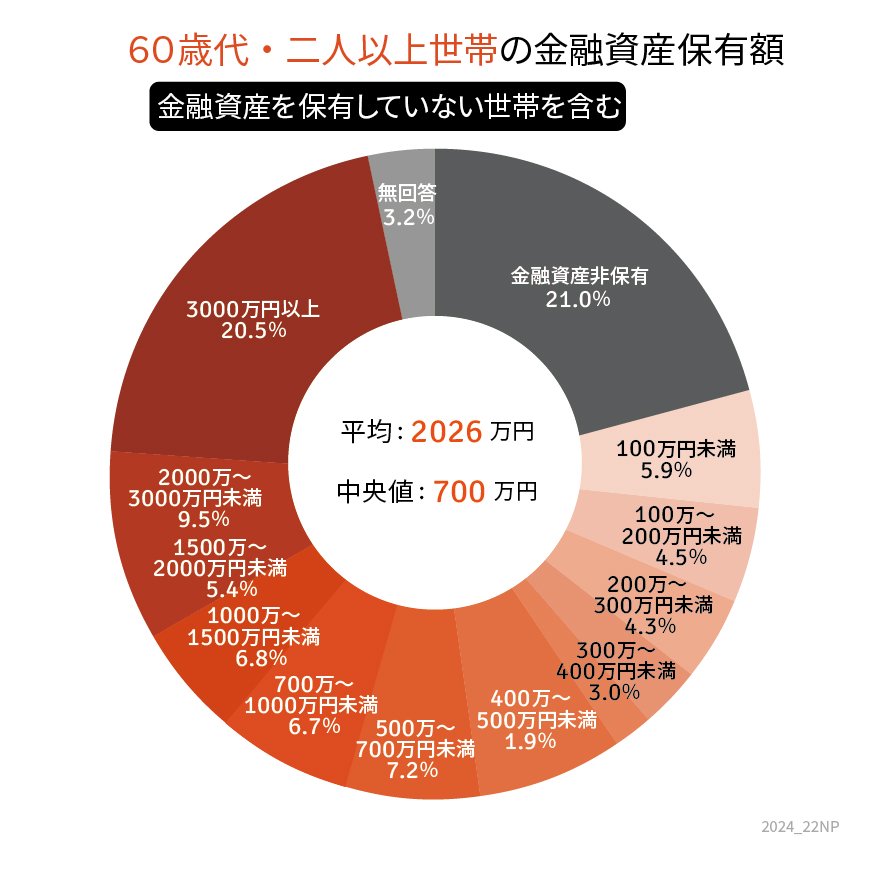

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」を参考に、60歳代および70歳代の二人以上世帯における貯蓄状況を確認します。

ここでは、平均額や中央値に加えて「貯蓄3000万円以上」の世帯と「貯蓄ゼロ」の世帯の割合にも焦点を当てます。

1.1 60歳代・二人以上世帯の貯蓄事情を確認

まずは、60歳代・二人以上世帯の貯蓄事情から確認していきます。

60歳代・二人以上世帯「貯蓄額の平均と中央値」

- 平均:2026万円

- 中央値:700万円

60歳代・二人以上世帯「貯蓄3000万円超の割合」

- 20.5%

60歳代・二人以上世帯「貯蓄ゼロ世帯の割合」

- 21.0%

60歳代の二人以上世帯では、「貯蓄3000万円超」の世帯が20.5%を占める一方で、「貯蓄ゼロ」の世帯も21.0%となっており、両者の割合がほぼ同じです。

かつて老後資金の目安として言われた「2000万円」を超えている世帯は30.0%で、全体の約3割を占めています。

平均貯蓄額は2026万円と、「2000万円」を超えていますが、より実態に近い値とされる中央値は700万円にまで下がります。

60歳代世帯の中には、すでに完全にリタイアし年金生活を送る世帯もあれば、現役で働き続けている世帯や、定年後に再雇用されてペースを落としつつ働く世帯もあります。

また、子育て費用や住宅ローンが残っている世帯も一定数存在するでしょう。

次に、70歳代・二人以上世帯の場合はどうでしょうか。