3. 老後の家計収支は赤字?黒字?年金高額受給者なら老後も安泰か

では最後に、老後の家計収支について確認してみましょう。

年収1000万円世帯であっても、「老後に安定した生活を維持できる」とは一概には言えません。

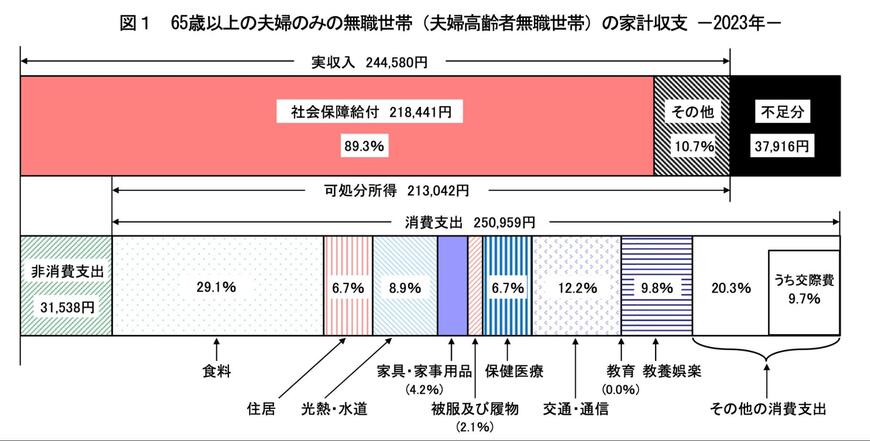

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の家計収支は以下のようになっています。

【65歳以上 夫婦のみの無職世帯】

- 実収入(総支給額):24万4580円

- 可処分所得(手取り収入):21万3042円

- 消費支出:25万959円

年収1000万円以上の人は、世帯全体で約30万円の年金収入を受け取れる可能性が高い傾向にあります(夫婦のどちらかが専業主婦の場合を想定)。

年金世帯の平均的な月間消費支出は約25万円とされているため、約30万円の年金収入であれば、一般的な生活を維持することは可能でしょう。

しかし、現役時代に年収1000万円を超えていた世帯は、一般的に生活水準が高いため、老後にすぐその水準を平均的なレベルにまで下げるのは簡単ではありません。

また、金融広報中央委員会の「家計の金融行動に関する世論調査」によると、年収1000万円以上の世帯であっても、貯蓄が全くない家庭が一定数存在しています。

このような状況を踏まえると、年金収入が多い世帯であっても、貯蓄の不足や生活水準のギャップにより、老後に「生活が苦しい」と感じる可能性があると言えます。

そのため、どのような年収世帯であっても、老後に備えて現役時代から計画的な貯蓄を行い、生活費を見直すことが大切です。