【12月13日が年金支給日】夫婦で「厚生年金・国民年金」を約67万円or約59万円支給されるケースを厚生労働省の資料でチェック

【年金額一覧表】国民年金と厚生年金、標準夫婦なら23万483円に

Litvalifa/shutterstock.com

年金額は「老後生活の満足度」に大きく影響するでしょう。

一般的に年金額(収入)が多いほど豊かな暮らしをすることができるため、老後生活の満足度は高くなる傾向にあり、その反面、年金額(収入)が少なければ満足度は低くなります。

これは2019年に実施した内閣府の「満足度・生活の質に関する調査(第1次報告書)」でも証明されています。

年金額(収入)は、現役時代の職業・収入・加入期間によって異なるのです。

そのため、世帯によっては夫婦の1回あたりの合計額が約67万円になるケースもあれば、約59万円となるケースもあります。

本記事では「厚生年金・国民年金」の仕組みから、世帯年金について厚生労働省の資料から解説していきます。

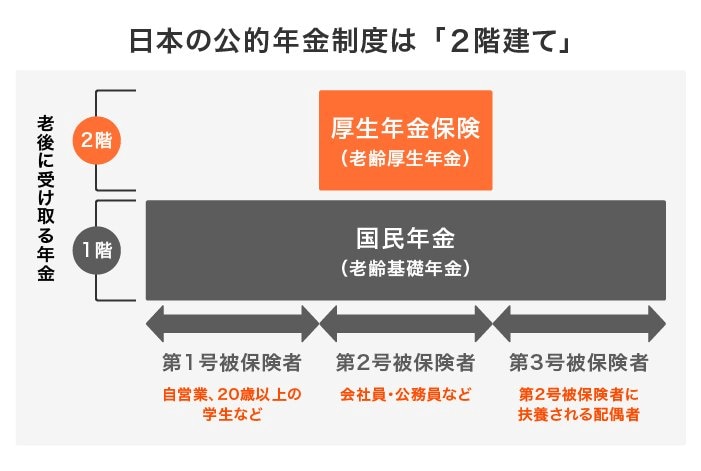

1. 日本の公的年金制度「国民年金・厚生年金」基本的な仕組み

はじめに、日本の公的年金制度の仕組みについておさらいしておきます。

日本の公的年金は、日本に住む20歳以上60歳未満のすべての人が加入する国民年金と、一部の人が国民年金に上乗せして加入する厚生年金による「2階建て」の制度となっています。

1.1 1階:国民年金(基礎年金)

- 対象者:原則、日本に住む20歳以上60歳未満のすべての人

- 保険料:収入によらず一律(年度ごとに改定あり)

- 支給額:納付期間によって決まる。2024年度は満額で月6万8000円(67歳以下)

1.2 2階:厚生年金

- 対象者:主に会社員、公務員など

- 保険料:給与や賞与などの報酬に比例する(ただし上限あり)

- 支給額:加入期間や納付保険料により決定する

国民年金と厚生年金は、ともに偶数月の15日に2ヵ月分がまとめて振り込まれます。

また、老齢年金以外に障害年金や遺族年金を受け取る方もいますが、今回は老齢年金に注目して見ていくこととします。

公的年金の基本的な仕組みについて理解したところで、次に国民年金・厚生年金それぞれの年金が月額換算いくら貰えるのか、複数の家計パターンにおける年金額の例を確認していきましょう。

著者

ファイナンシャルアドバイザー/一種外務員資格(証券外務員一種)

一種外務員資格(証券外務員一種)、3級ファイナンシャル・プランニング技能士(FP3級)を保有。日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株式、投資信託の提案を得意とし、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向けに資産運用のサポート業務を行う。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。(2026年7月12日更新)

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)