老後に向けて、どれほどの貯蓄を準備すればいいのか不安になる昨今。

2024年11月22日に総務省から公表された消費者物価指数によると、2024年10月における総合指数は109.5(2020年=100)となっており、前年同月比で+2.3%上昇しました。

このまま物価上昇が続くと、必要となる金額も増えると考えられます。

ファイナンシャルアドバイザーである筆者も、多くの方から老後についての相談を受けますが、その多くが「お金」についてです。

老後の準備は、どれだけ早く準備できるかで大きな差が生まれます。老後生活が始まってから準備を始めてでは間に合いません。

そこで今回は、いまの60歳代、70歳代の貯蓄事情にフォーカスしてみようと思います。

実際に老後を迎えた世帯ではどのくらいの貯蓄額があって、どのような生活を送れているのかを確認し、これからの準備の参考にしていきましょう。

老後への備えは何も貯金だけではありません。貯金以外の準備にも触れていきますので、参考にしていただければと思います。

1. 60歳代世帯は「貯蓄3000万円 vs 貯蓄ゼロ」どちらが多いもの?

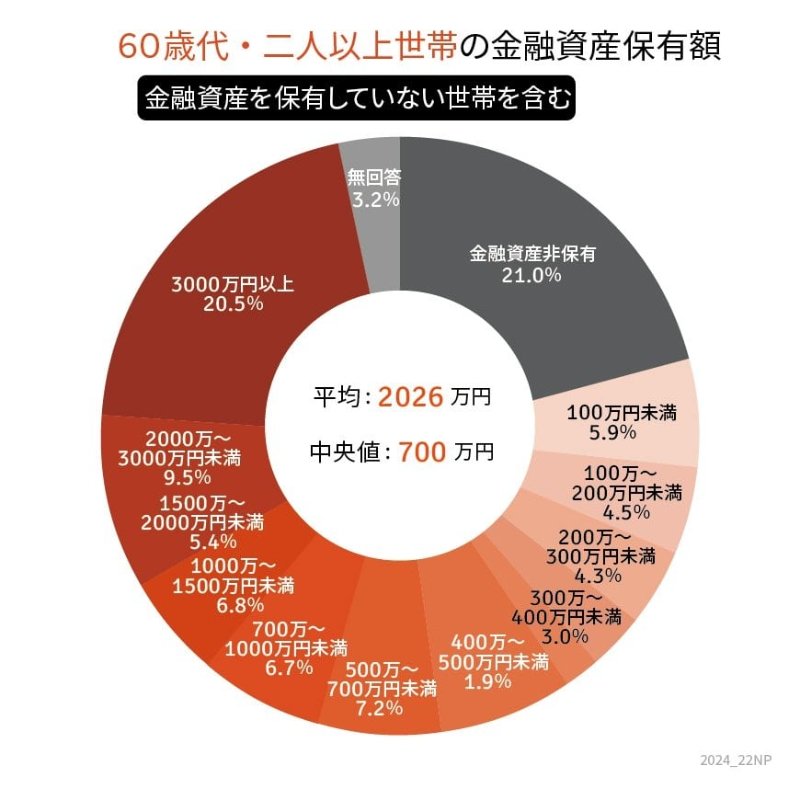

まずは、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」を参考に、60歳代の二人以上世帯の貯蓄データを見ていきます。

1.1 60歳代・二人以上世帯の貯蓄額

※「金融資産を保有していない世帯」を含みます。

※預貯金以外の株式や投資信託、債券などの金融商品残高も金融資産に含まれています。

平均値は2026万円となっており「十分に貯蓄ができている世帯が多い」と感じてしまいますが、平均値は極端に大きい値がある場合に偏る傾向にあるため、実態に近い数値とは言えません。

一方で、実態に近い値を反映した中央値は700万円となっており、平均値と中央値に1000万円以上の差が生じています。

さらに貯蓄割合をみると、貯蓄ゼロ世帯を含む60歳代の二人以上世帯では、「貯蓄3000万円超」が20.5%、一方で「貯蓄ゼロ」の割合も21.0%と、ほぼ同じ割合で存在しています。

60歳代の世帯の中には、すでに完全リタイアして年金生活を送っている世帯や現役で働き続けている世帯、定年後にペースダウンして働く世帯など、さまざまな状況が予想されます。

また、子育て費用や住宅ローンの支払いが続いている世帯も一定数存在するでしょう。

では、多くの世帯が老後生活をスタートさせている年代である70歳代の場合、貯蓄事情に変化はあるのでしょうか。

次章にて、70歳代の二人以上世帯の貯蓄事情について見ていきましょう。