5. まとめにかえて

今回は、65歳以上の無職夫婦世帯がどんな暮らしを送っているのかにフォーカスしてみました。

年金だけでやりくりするのが不安と感じている方もいるかもしれませんね。

実際、今のシニア世帯と比べて、現役世帯が直面する課題も大きいでしょう。少子高齢化による年金問題や、物価の上昇もあり、自分で資産を増やしておく「自助努力」がこれからもっと重要になります。

その対策の選択肢としてあるのが、iDeCoやNISAです。聞いたことがある方も多いと思いますが、資産形成を税制優遇でサポートしてくれる制度なのです。

どちらも投資信託っていう金融商品で運用していく仕組み。運用で増えた利益は本来税金がかかるんですが、これが非課税になるのでです。さらに、iDeCoは掛金がそのまま所得控除になるというメリットもあります。

ただし、銀行預金と違って、運用結果次第では元本割れするリスクもあるので、そこはしっかり理解しておきましょう。

銀行預金だけで十分という人はそれで良いですが、預金だけでは心配という場合は、こういう制度を上手に取り入れるのも選択肢の一つです。

働ける期間には限りがあるので、早いうちから老後の準備をしておくに越したことはありません。

未来の自分を安心させるために、今からちょっとずつ動き始めてみてはいかがでしょうか。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

6.1 年金の仕組みってどうなってるの?

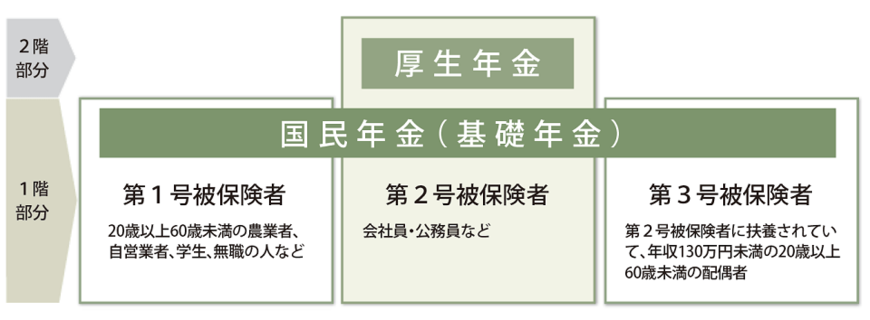

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。