4. 厚生年金と国民年金額はいくら?働き方別のモデル年金表でチェック

公的年金の年金額は、物価や賃金を考慮して年度ごとに改定されます。2024年度の年金額は前年度より2.7%の増額に。以下の年金額例が公表されています。

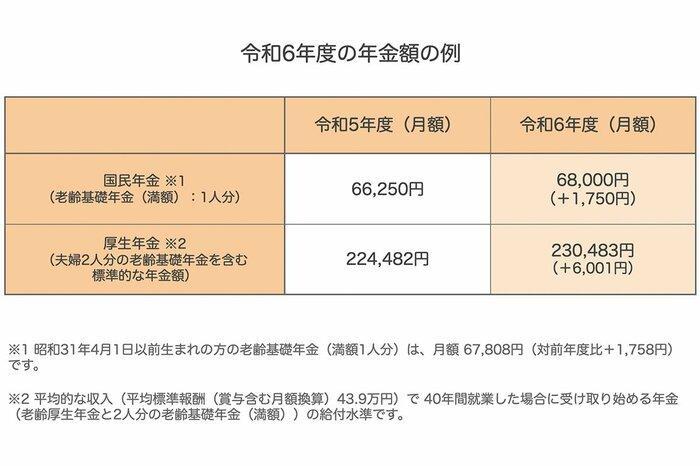

4.1 2024年度の年金額の例

国民年金は一人分の満額で月額6万8000円、厚生年金の標準的な年金額は、夫婦合計で月額23万483円となっています。

国民年金の満額は、年金保険料を全期間(480カ月)納付した場合に受け取れる年金額です。また、厚生年金の標準的な年金額は、夫が平均的な収入(平均標準報酬、賞与を含む月額換算で43万9000円)で40年間就業した場合、受け取り始める「老齢厚生年金」と「2人分の老齢基礎年金(満額)」となっています。

男女の役割や働き方の多様化が進み、共働き世帯や単身世帯が増えてきた背景などを踏まえると、さまざまなケースに基づく年金額例が必要となるでしょう。

そこで厚生労働省では、世帯の働き方に応じた年金額例を、下記のように複数提示しています。

4.2 ケース別年金例:厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」より

単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

ただし上記はあくまでも「年金額例」。実際に受け取る年金額は、収入や厚生年金加入期間により個人差が出ます。

ご自身の年金額をより具体的な形で知りたい場合は、ねんきん定期便やねんきんネットで確認しましょう。世帯単位で、いつからどのくらいもらえそうかを把握しておけると良いですね。

5. ファイナンシャルアドバイザーから老後資産の作り方をアドバイス

今のシニアの貯蓄について解説してきました。「退職後はどうなるんだろう?」と不安になった人もいるかもしれません。

では、どうやって今から準備すればいいのでしょうか。

5.1 まずは生活費を見てみよう

意外に見逃しがちなのが、今の生活費です。普段使っているお金を書き出してみてください。

まずは現状を知ることで、将来の「必要経費」が見えてきます。

5.2 老後の理想を考えてみる

「老後は旅行に行きたい!」「趣味の園芸を本気でやりたいな」など、理想を思い浮かべてみましょう、

目標を具体化することで、「そのためにどれくらいの資金がいるんだろう?」と考えるきっかけになります。

5.3 目標金額をはっきりさせる

たとえば、「月々の生活費+趣味や旅行費=いくら」のようにざっくり計算してみてください。

想像以上に大きな額になるかもしれませんが、早めにコツコツ準備をするきっかけになるでしょう。

5.4 リスクも考えておくと安心

人生は何が起こるか分かりません。病気、ケガ、突然の介護の必要…準備しておかないとせっかくの貯金がなくなることもありえます。予備のお金や保険も一緒に考えると、ぐっと安心度が上がります。

5.5 資産運用も選択肢

貯めるだけじゃなくて、お金を育てる資産運用も選択肢として考えてみてください。

運用はリターンを狙える反面、リスクも伴います。大事なのは、よく調べて自分に合った方法を選ぶことです。

計画を立てて実行に移すことで、安心できる老後への一歩を踏み出しましょう。