老後に年金を受け取れることを知っていても、「自分が将来どのくらい年金を受け取れるか」よく知らない方もいるのではないでしょうか。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は「14万3973円」、国民年金の平均月額は「5万6316円」です。

平均額を聞いて「少なすぎる」「年金だけでは生活していけない」と思った方もいるでしょう。

実際に、厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、100%年金だけで生活している人は「41.7%」となっています。

つまり、年金暮らしをしている65歳以上のシニアの半数以上が「年金だけでは生活できていない」のが現状です。

では、65歳以上の年金暮らしの、一般的な1ヶ月の生活費はどのようになっているのでしょうか。

本記事では、「65歳からの年金暮らし」一般的な夫婦世帯の1ヶ月の家計収支を紹介しています。

年金の受給割合についても紹介しているので、あわせて参考にしてください。

1. 毎月4万円の赤字が発生。一般的なシニア夫婦世帯の1ヶ月の生活費をチェック

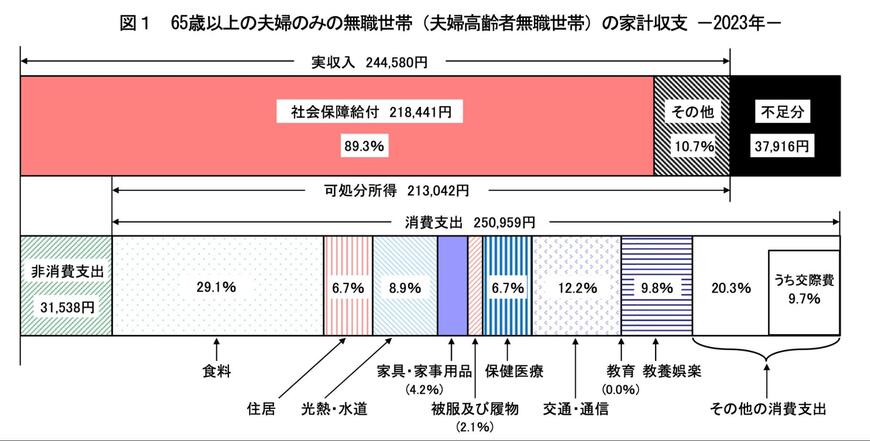

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」による、65歳以上の夫婦のみ無職世帯における家計収支は下記のとおりです。

【写真全2枚中1枚目】65歳以上夫婦のみ無職世帯の家計収支。2枚目では、年金世帯の貯蓄推移(2019年~2023年)を見る1/2

【65歳以上 夫婦のみの無職世帯】

- 実収入(総支給額):24万4580円

- 可処分所得(手取り収入):21万3042円

- 消費支出:25万959円

- 毎月の赤字額:3万7916円

実収入は、税金や社会保険料が天引きされる前の金額であるため、実際の手取り額は「可処分所得」の部分を参考にすると良いです。

平均的な手取り収入(可処分所得)が「21万3042円」であるのに対し、平均的な消費支出は「25万959円」で、毎月約4万円の赤字が発生しています。

仮にこの家計収支が30年間続いた場合、生活費の赤字補填だけで1440万円もの資金が必要になります。

冒頭で述べたように、半数以上のシニア世帯が年金だけで生活できていない現状から、これは決して他人事ではない状況にあることがうかがえます。

このような現代においては、年金だけでは十分に生活を賄うことが難しく、就労といった年金以外の収入の確保や、貯蓄の取り崩しが必要になるでしょう。

では、65歳以上の年金世帯の貯蓄事情はどのようになっているのでしょうか。