筆者はファイナンシャルアドバイザーとして日々、資産運用の相談を受けていますが、相談者の中で最も多い理由の一つは「年金がいくら受け取れるのかわからない」「老後が不安」という声です。特に、年金制度が複雑で、将来受け取れる金額が明確でないことが不安材料として挙げられます。

そこで今回は、日本の年金制度の仕組みと、実際に年金をどのくらい受給できるのかを解説します。例えば、同じ年金制度のもとでも「約46万円」受給する夫婦と「約67万円」受給する夫婦が存在するのですが、これらの違いはどこにあるのでしょうか。

記事を最後までお読みいただければ、年金の受給額の目安が理解でき、不安を少しでも解消できるのではないかと思います。

1. 公的年金「国民年金・厚生年金」のしくみをおさらい

まずは、日本の年金制度について、おさらいしておきましょう。

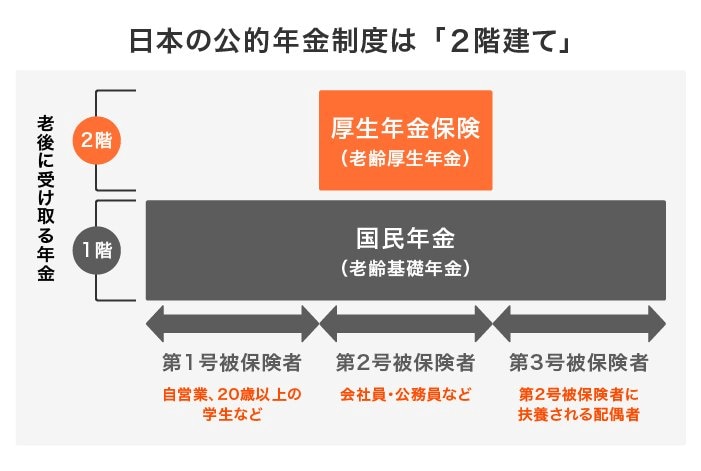

日本の公的年金には「国民年金」と「厚生年金」があり、下図のように2階建ての構造となっています。

1.1 国民年金(基礎年金):1階部分

国民年金は、原則日本に住む、20歳から60歳未満の方が加入対象です。

保険料は一律であり、年度ごとに見直しがされています。

将来受け取れる年金額は、保険料の納付期間によって決定し、仮に40年間未納なく保険料を納めていれば満額を受給できます(2024年度の満額は月額6万8000円)。

1.2 厚生年金:2階部分

厚生年金は、主に会社員や公務員などが加入対象で、保険料は「報酬比例制」で収入によって変動します。

将来受け取れる年金額は、加入期間や納付保険料により決定し、国民年金に「上乗せ」する形で支給されます。

年金の種類によって、将来受け取れる金額に差が生じるため、ご自身がどの年金保険に加入しているか把握しておきましょう。

著者

大学卒業後、光学機器メーカーにて営業職に従事。主に新規開拓、大手企業(金融機関)を担当し、入社2年目にして年間表彰を受賞。その後、プルデンシャル生命保険株式会社に入社。個人・法人営業に携わり、卓越した営業成績を残す。金融のプロフェッショナルとして7年連続でMDRT会員に入会、2018年には「入会基準の3倍以上の成績を達成した会員」としてCOT会員への入会を果たした。

その後保険代理店を経て、現在は正しい金融知識と商品を多くの人に届けるべく、金融IT企業で個人向け資産運用のコンサルティング業務を行う。自らの経験と金融知識を活かした顧客ニーズに沿う提案が強み。一種外務員資格(証券外務員一種)保有。

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員/金融ライター

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて主にリテール営業に従事し、延べ1万名以上の個人のお金の相談に携わった。とくに銀行では国内外株式の仲介、国内外の債券、投資信託、生命保険、住宅ローンなどの販売に携わり、全国表彰歴あり。金融機関勤務後は経験を活かし、株式会社モニクル傘下の株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。

現在はくらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などを中心に記事の企画・執筆・編集・監修をおこなっている。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。(2026年7月29日更新)