4. 70歳まで働いたときの厚生年金額のシミュレーション

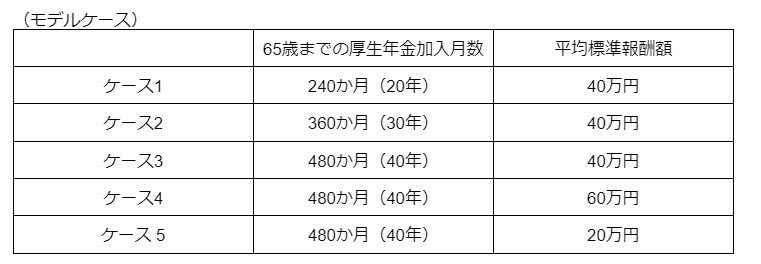

次のモデルケースを使用して、65歳まで働いた場合と70歳まで働いた場合の老齢厚生年金額をシミュレーションしてみましょう。

平均標準報酬額はどちらの場合も同額とします。

モデルケース2/3

出所:筆者作成

4.1 【65歳までの厚生年金加入月数:平均標準報酬額】

- ケース1→240か月(20年):40万円

- ケース2→360か月(30年):40万円

- ケース3→480か月(40年):40万円

- ケース4→480か月(40年):60万円

- ケース 5→480か月(40年):20万円

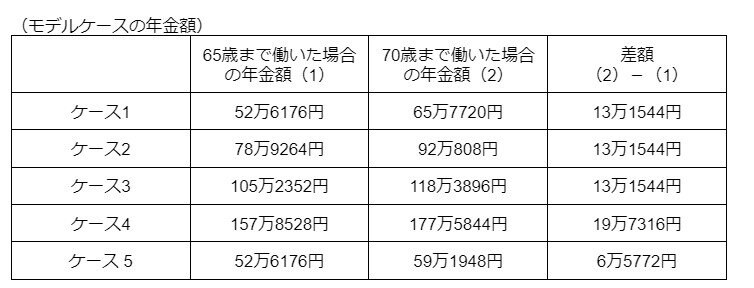

ケース1の場合、65歳まで働いた場合と70歳まで働いた場合の老齢厚生年金額は次の通りです。

- 65歳まで働いた場合:年金額=40万円✕5.481/1000✕240か月=52万6176円

- 70歳まで働いた場合:年金額=40万円✕5.481/1000✕300か月=65万7720円

上記と同様に計算すると、各モデルケースの年金額は次の通りです。

モデルケース3/3

出所:筆者作成

4.2 【65歳まで働いた場合の年金額と70歳まで働いた場合の年金額の差額】

- ケース1:13万1544円

- ケース2:13万1544円

- ケース3:13万1544円

- ケース4:19万7316円

- ケース 5:6万5772円

平均標準報酬額が40万円の場合、5年間長く働くことで年金額は13万1544円(月額約1万1000円)増えます。

ただし、再雇用で給与が減少すれば平均標準報酬額も下がるため、増額幅は縮小します。

5. まとめにかえて

少子高齢化による人手不足や老後生活への不安などから、高齢者の就業率は高まっています。

特に、「65歳から69歳」の就業率は50%を超え、70歳まで働くことが普通になりました。

老齢厚生年金額は厚生年金の加入月数に比例するため、長く働くほど年金額はアップします。

70歳まで働けば定年退職するより年金額が増えるとともに、給与収入も増えます。

老後の生活設計を考えるときは、定年後の働き方も同時に検討しましょう。

参考資料

西岡 秀泰