2026年も半ばが過ぎようとしています。

日々の暮らしの中で、老後の生活資金について考える機会も多いのではないでしょうか。

特に60歳代を迎え、年金受給が目前に迫っている方や、すでに受給されている方にとって、「みんなは一体いくらくらい年金をもらっているのだろう」「年金だけで生活していけるのだろうか」といった疑問は尽きないものです。

この記事では、日本の公的年金制度の基本的な仕組みから、2026年度の最新の年金額、そして国民年金と厚生年金の平均的な受給額について、具体的なデータを交えながら詳しく解説します。

さらに、65歳以上の無職世帯のリアルな家計収支や、実際に年金収入のみで生活している世帯がどのくらいの割合いるのかも見ていきます。

ご自身の将来設計を考える上での参考にしていただければ幸いです。

日本の公的年金の「2階建て」構造とは

日本の公的年金には「国民年金」と「厚生年金」があり、下の体系図のような「2階建て」構造となっています。

1階部分:国民年金(基礎年金)の概要

まずは1階部分にあてはまる「国民年金」について解説します。国民年金制度では、原則として国内居住者のうち「20歳以上60歳未満」のすべての人が加入対象です。

国民年金保険料は全国一律で、年度ごとに見直しが実施されます。ちなみに2026年度の月額は1万7920円です。

もし40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(2026年度の月額は7万608円)が受給でき、未納期間があればその分が差し引かれるという仕組みです。

2階部分:厚生年金の仕組み

続いて、2階部分に位置する厚生年金制度を見ていきましょう。こちらに加入できるのは、会社員や公務員、さらに特定適用事業所で働くパートなど、一定の要件をクリアした人です。

厚生年金に単体で加入するのではなく、国民年金と併せて加入するため、2階建てと言われます。

国民年金と異なり、厚生年金保険料は給与水準により決定されるので、収入が高いほど保険料も上がります。ただし上限が設けられるため、一定以上の人はみな同じ保険料となります。

厚生年金に加入した期間や支払った保険料によってもらえる年金額が決まるため、受給額は個人ごとにばらつきが出るのが特徴です。

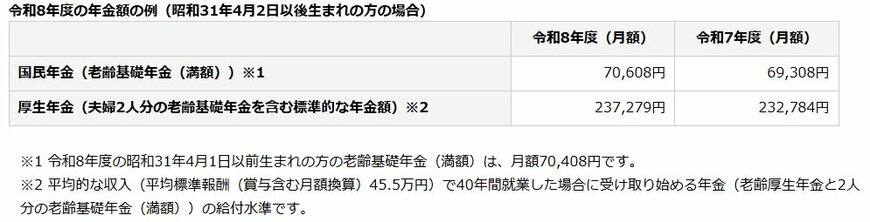

2026年度における年金受給額の改定

公的年金の受給額は、物価や賃金の動向を踏まえて年度ごとに見直しがおこなわれます。

2025度に比べ、国民年金(基礎年金)が 1.9%の引上げ、厚生年金(報酬比例部分)が 2.0%の引上げとなります。

国民年金・厚生年金の具体的な受給額例(2026年度)

- 国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

- 厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

厚生年金と国民年金で見る受給額の個人差

老後の生活を支える大切な収入源である、公的年金。できればたくさんもらいたいと思うものです。どれほど支給されるのか気になる方も多いでしょう。

年金受給額は年金加入状況により決まるため、個人差が大きい点に注意が必要です。

これを踏まえた上で、どれくらいの個人差があるのかを見てみましょう。

厚生年金の平均月額と受給額分布(男女別)

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金受給額の詳しい分布状況

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

男女別では、男性16万9967円、女性11万1413円と、6万円ほどの差があります。

上のグラフの受給額分布が示すとおり、「月額1万円未満から30万円以上」と幅広く分布していることから、個別での確認が重要であるといえます。

国民年金の平均月額と受給額分布(男女別)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金受給額の詳しい分布状況

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均年金月額は男女全体、男性・女性ともに5万円台です。上のグラフが示すとおり、「月額1万円未満~7万円以上」と分布していることがわかります。

国民年金では満額が固定されていることから、厚生年金ほどばらけることはありません。

ボリュームゾーンは「6万円以上~7万円未満」となっており、多くの人が満額を受け取れていることも読み取れます。

65歳以上の無職夫婦世帯における家計の収支

この章では、65歳以上無職の夫婦世帯と単身世帯のひと月の家計収支を見ていきます。

総務省が公表する「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」を参考にしましょう。

収入の内訳:年金が中心

- 実収入:25万4395円

- うち社会保障給付:22万8614円 ※主に年金

支出の内訳:生活費の実態

- 実支出:29万6829円

- うち消費支出:26万3979円

消費支出とは、いわゆる生活費のことです。内訳は以下のとおりです。

- 食料:7万8964円

- 住居:1万7739円

- 光熱・水道:2万3540円

- 家具・家事用品:1万1237円

- 被服及び履物:5354円

- 保健医療:1万7941円

- 交通・通信:3万1325円

- 教育:0円

- 教養娯楽:2万6538円

- その他の消費支出:5万1341円

- うち諸雑費:2万2047円

- うち交際費:2万3257円

- うち仕送り金:1135円

なお、非消費支出は3万2850円となっており、内訳は次のとおりです。

- 直接税:1万2547円

- 社会保険料:2万296円

この夫婦世帯の場合、ひと月の実収入25万4395円に対し、支出は合計29万6829円で、月の家計収支は4万2434円の赤字となっています。

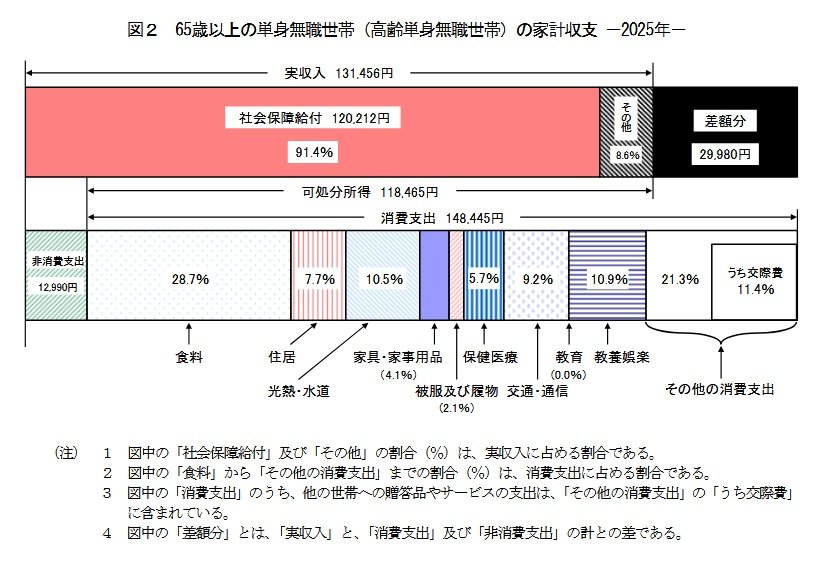

65歳以上の無職単身世帯における家計の収支

続いて、単身世帯の家計収支も同様に見ていきましょう。

単身世帯の収入状況

- 実収入:13万1456円

- うち社会保障給付:12万212円 ※主に年金

単身世帯の支出項目

- 支出:16万1435円

- うち消費支出:14万8445円

消費支出の内訳は次のとおりです。

- 食料:4万2545円

- 住居:1万1416円

- 光熱・水道:1万5565円

- 家具・家事用品:6069円

- 被服及び履物:3049円

- 保健医療:8388円

- 交通・通信:1万3601円

- 教育:0円

- 教養娯楽:1万6132円

- その他の消費支出:3万1681円

- うち諸雑費:1万4052円

- うち交際費:1万6956円

- うち仕送り金:591円

非消費支出の平均は1万2990円でした。

- 直接税:7072円

- 社会保険料:5912円

単身世帯の場合は、ひと月の実収入13万1456円に対し、支出は合計16万1435円で、月の家計収支は毎月2万9980円の赤字となっています。

年金収入のみで生活する高齢者世帯の割合は?

今の高齢者世帯のうち、どれほどが「年金だけで」生活できているのでしょうか。

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の平均的な所得構成では63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯は43.4%となりました。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

総所得に占める公的年金の割合別データ

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

半数以上の世帯は、公的以外の何等かの収入で補填している実態がうかがえます。

まとめ

今回は、公的年金の仕組みや平均受給額、そして高齢者世帯の家計の実態について、さまざまなデータをもとに見てきました。

国民年金と厚生年金の受給額には、現役時代の働き方や加入期間によって大きな個人差があることがお分かりいただけたかと思います。

また、65歳以上の無職世帯の家計収支を見ると、夫婦世帯・単身世帯ともに毎月赤字となっており、年金収入だけでゆとりある生活を送るのは簡単ではないという現実も見えてきます。

実際に、公的年金のみを収入源としている高齢者世帯は半数以下であり、多くの方が何らかの形で他の収入を得て生活を補っているのが現状です。

これらの平均データはあくまで参考とし、ご自身の状況と照らし合わせてみることが大切です。

「ねんきん定期便」や「ねんきんネット」でご自身の年金見込額を定期的に確認し、来るべきセカンドライフに向けた具体的な資金計画を立ててみてはいかがでしょうか。