2. 老後資金を準備する方法

老後資金を貯めるための方法をご紹介します。

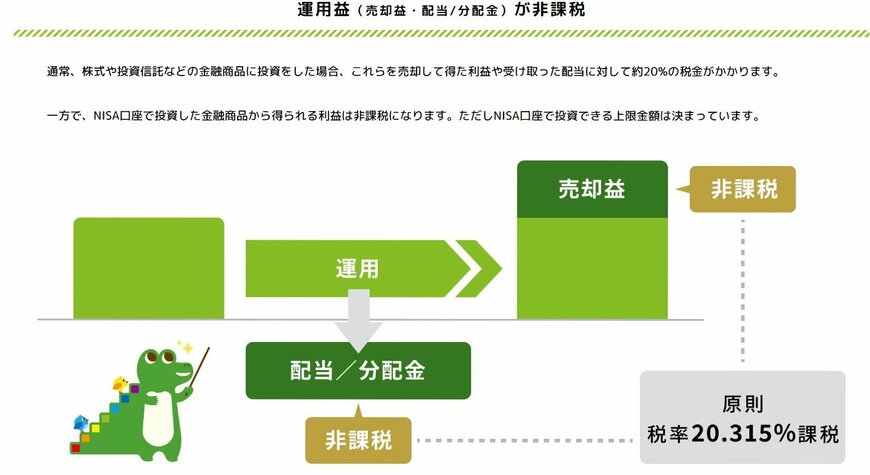

2.1 NISA

NISAは、投資で得られた利益に税金がかからない制度で、その分手元に多くの金額が残せます。

2024年1月から新制度がスタートし、主に次のような点が変更されています。

- 非課税保有期間の無期限

- 口座開設期間の恒久化

- 非課税保有限度額が1800万円に(成長歳枠は1200万円まで)

- 年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円に拡大

- つみたて投資枠と成長投資枠の併用が可能

対象年齢は18歳以上なので若いうちから始められる一方、非課税保有期間が無期限され非課税保有限度額が1800万円に拡大されたことから、リタイア前後の方も利用しやすい制度です。

また、旧NISAではつみたて投資枠(旧:つみたてNISA)と成長投資枠(旧:一般NISA)のいずれかを選択する必要がありましたが、新NISAでは併用が可能です。

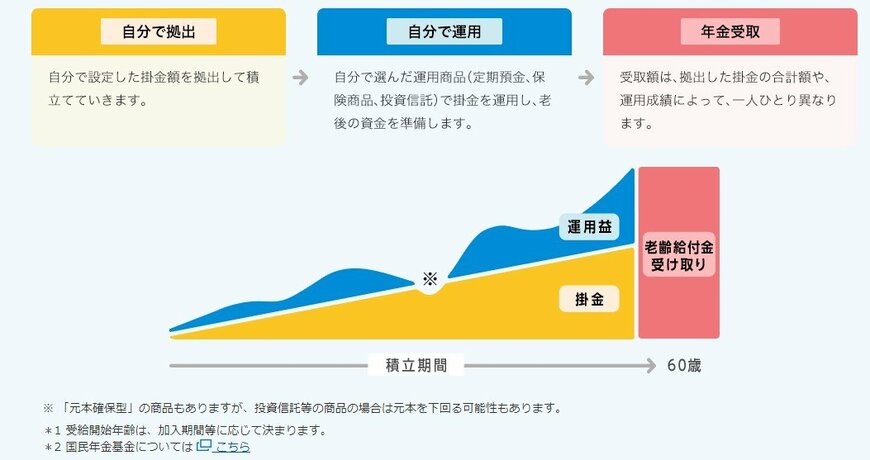

2.2 2.iDeCo

iDeCoは、掛け金の拠出や運用を自ら行って、老後資金を準備する私的年金制度です。20歳以降65歳未満(※)の方が加入でき、国民年金の被保険者区分によって拠出限度額が異なります。

iDeCoには3つの税制優遇措置があります。

- 掛金は全額所得控除の対象

- 運用益は非課税で再投資される

- 受取時は「公的年金等控除」や「退職所得控除」の対象

また、転職や離職した場合は、移換手続きをとって持ち運びができます。

なお、60歳になるまでは引き出しができないことに注意が必要です。

※一定の要件あり