7月初旬、1年の折り返し地点です。筆者はファイナンシャルプランナーとして、これまで数多くのお客様から老後資金や将来の生活に関するお金の相談業務に携わってきました。その中で「年金だけでのんびり暮らせるか」「もし認知症になったらどうしよう」という不安の声を多く耳にしますが、公的年金の実態は想像以上に厳しいものがあります。

本記事では最新のデータを交えながら、年金額のリアルな格差や認知症へのリスク、そして家族で集まる機会に話し合っておきたい終活のポイントについて詳しく解説します。

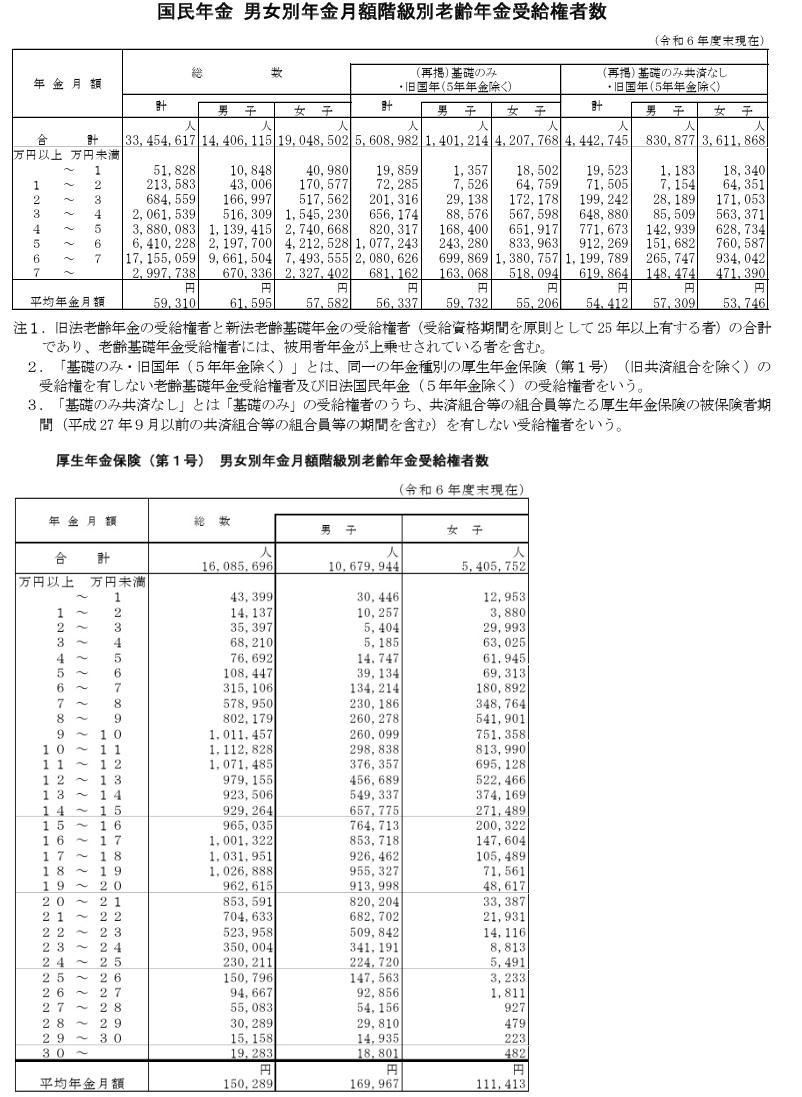

1. 厚生年金の受給月額分布「20万円以上」と「10万円未満」多いのはどっち?

厚生年金(国民年金部分を含む)の受給額分布を詳細に見ていくと、驚きの事実が明らかになります。多くの方が老後の生活費の目安と考える「月20万円以上」を受け取っている人よりも、実際には「月10万円未満」しか受け取れていない人のほうが多いのです。

※本記事で扱う年金額は、会社員や公務員などが加入する「厚生年金保険(第1号)」について、基礎となる国民年金部分を含んだ月額です。

1.1 男女合計で見る、厚生年金受給額の分布状況

- 月額10万円に満たない層:19.0%(およそ5.3人に1人)

- 月額20万円以上の層:18.8%(およそ5.4人に1人)

ごくわずかな差ですが、「月10万円に満たない」層が、比較的高額な受給者の割合を上回っているのが現状です。

もし国民年金のみを受給している人たちも加えて全体を見れば、この「10万円未満」の割合はさらに大きくなることが予想されます。

厚生年金の平均受給額は月15万円台ですが、これはあくまで平均値です。実際には受給者間で大きな格差があり、個人で見ると8割以上の人が「月20万円未満」という状況です。これが、公的年金だけに頼らない自助努力の重要性が叫ばれる理由のひとつといえるでしょう。

年金生活が始まってから「想定より少ない」と困らないためにも、現役のうちからご自身の受給見込額を正確に把握しておくことが大切です。公的年金だけに依存するのではなく、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などを活用し、早めに「自分年金」の準備を始めることが、ゆとりある老後につながる鍵となります。