2. 贈与税の計算方法

贈与税の申告が必要な場合、贈与税額は以下の計算式を用いて算出されます。

(年間に贈与を受けた金額-基礎控除額110万円)×「贈与税率」-「控除額」=贈与税額

贈与税の税率には2つの種類があり、1つは一般贈与財産に適用されるもの、もう1つは特例贈与財産に適用されるものです。それぞれの税率は以下の通りです。

2.1 <一般贈与財産用>(一般税率)

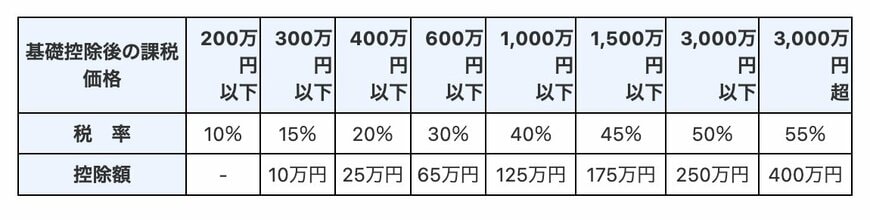

以下の速算表は、「特例贈与財産」に該当しない場合の贈与税の計算に使用されます。

例えば兄弟間、夫婦間、または親から未成年の子への贈与などの場合に適用されます。

【写真全3枚中1枚目】贈与税(一般贈与)の税率、2枚目で「祖父母から孫への贈与」特例贈与の税率と控除額をチェック1/3

基礎控除額の課税価格:税率(控除額)

- 200万円以下:税率10%(控除なし)

- 300万円以下:税率15%(控除額10万円)

- 400万円以下:税率20%(控除額25万円)

- 600万円以下:税率30%(控除額65万円)

- 1000万円以下:税率40%(控除額125万円)

- 1500万円以下:税率45%(控除額175万円)

- 3000万円以下:税率50%(控除額250万円)

- 3000万円超:税率55%(控除額400万円)