3. 孫へ贈与するメリット

孫への贈与にはいくつかの大きなメリットがあります。

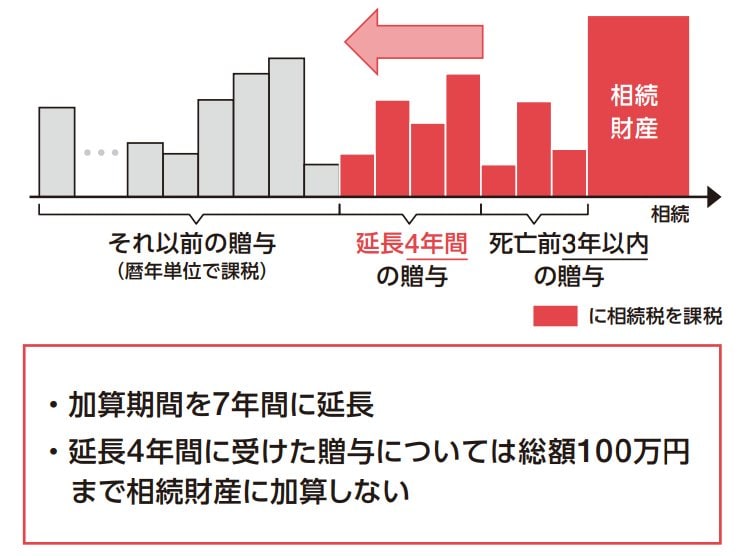

暦年贈与を行う場合、2024年1月1日以降は相続開始前7年以内の贈与が相続財産に加算されるようになります。(2024年1月1日以後に受けた贈与について適用)

しかし、孫は相続人に該当しないため、この7年間の加算のペナルティは適用されず、結果として将来の相続税負担を大幅に軽減することができます。

さらに親から子、子から孫への相続では相続税が2回発生しますが、親から直接孫へ贈与することで1世代分の相続税を回避し、相続税の負担を軽減することもできます。

※孫の親が先に亡くなるなど、孫が相続人となるケースでは、相続開始前7年以内の贈与が相続財産に加算されますのでご注意ください。