3. 老後の家計収支は?高年金受給者なら老後も安泰か

では最後に、老後の家計収支について確認していきましょう。

年収1000万円世帯であれば、老後も安泰な生活をしていけるのでしょうか。

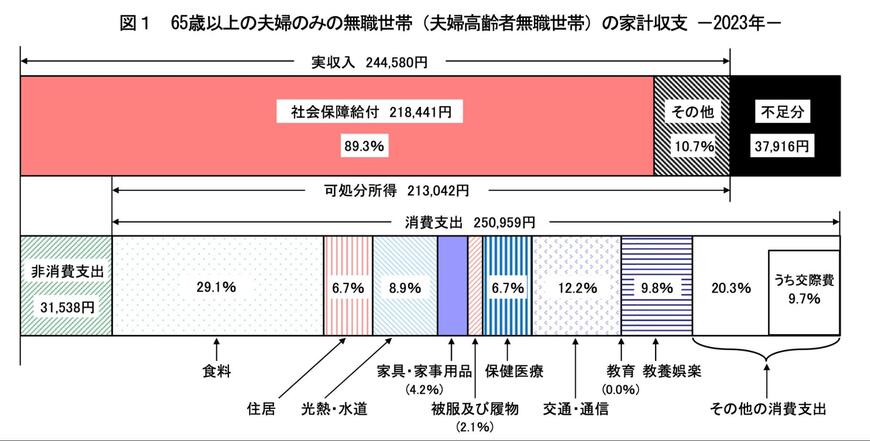

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」による、65歳以上の夫婦のみ無職世帯における家計収支は下記のとおりです。

【65歳以上 夫婦のみの無職世帯】

- 実収入(総支給額):24万4580円

- 可処分所得(手取り収入):21万3042円

- 消費支出:25万959円

年収1000万円以上の人は月に約23万円を受給でき、妻が専業主婦の場合は、妻の国民年金分(満額で6万8000円)を合わせると、世帯で約30万円が受け取れることになります。

年金世帯の平均的な消費支出は約25万円であることから、平均的な生活であれば、月30万円の年金収入で老後を過ごすことは可能でしょう。

しかし、現役時に年収1000万円を得ていた世帯は、一般的に生活水準が高いため、老後になってすぐにその生活水準を平均レベルまで下げることは難しいかもしれません。

さらに、金融広報中央委員会の「家計の金融行動に関する世論調査」によると、年収1000万円以上であっても、貯蓄が全くない世帯が一定数存在しています。

このことから、生活水準や貯蓄状況によっては、年金収入が多い高所得者世帯であっても、老後に「生活が苦しい」と感じる可能性があると言えるでしょう。

どの年収世帯においても、老後の安定した生活を送るためには、現役時代から計画的な貯蓄や生活費の見直しが重要です。

4. 老後生活も見据えて年収アップの検討を

本記事では、日本の給与所得者の中で「年収1000万円以上」の人の割合を紹介していきました。

国税庁の最新資料によると、給与所得者のうち、年収1000万円以上である人の割合は、全体の5.5%となりました。

厚生年金に加入している会社員や公務員などの場合、年収が高くなるほど、老後に受け取れる年金も増額します。

老後が不安と感じている方は、老後資金の準備とあわせて、老後に受け取れる収入源を増やすための対策として年収アップも検討しておけると良いでしょう。

参考資料

- 厚生労働省「公的年金シミュレーター」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 国税庁「令和5年分 民間給与実態統計調査」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

和田 直子