5. まとめにかえて

上記のように、消費税増税の影響の緩和、またコロナ渦や物価上昇による生活苦のために低所得者や年金世帯に給付金が支給されてきました。

年齢別データでもわかる通り、受給している世帯の多くは高齢者です。

一般的に高齢者は仕事をリタイヤし年金収入のみという方が多いため、様々な影響を受けて生活が苦しくなりやすいのは当然です。

そして、私たち現役世帯もいずれ仕事をリタイヤする時期がきます。

将来の年金額が今よりも減額される可能性や今後の物価上昇を考えると、より自助努力が求められる時代になってきました。

そんな中、国はNISAやiDeCoといった税制優遇のある制度を用意してくれています。

他にも様々な金融商品があります。銀行預金と違い資産が増える期待がもてる一方、元本割れするリスクがあり自己責任です。

リスクをしっかりと理解した上で、ご自身に合った方法を取り入れてみてはいかがでしょうか。

資産運用はギャンブルとは違い、時間をかけて資産を作っていくものです。

理想の老後を過ごしたい、老後資金に不安があるという方は、この機会に将来へ向けた資産運用について考えてみましょう。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

6.1 年金の仕組みってどうなってるの?

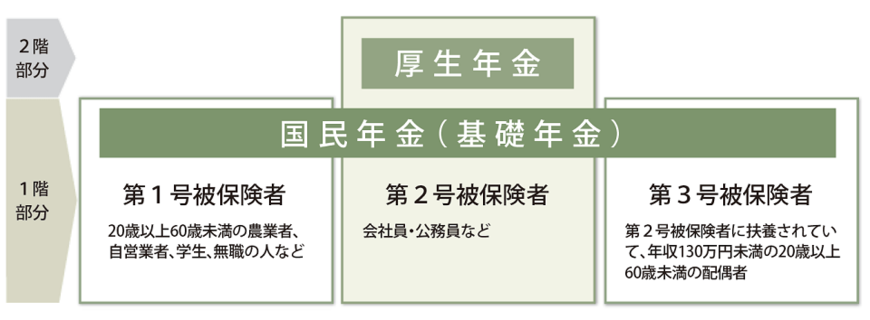

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。