老後にゆとりのある生活を送ろうと思った場合、夫婦二人でどれくらいの生活費がかかるでしょうか。

生命保険文化センターが2022年(令和4年)度に公表した「生活保障に関する調査」によると、ゆとりある老後生活にはおおよそ月に37.9万円が必要となるそうです。

「そんなに必要なのか」と思った方もいるかもしれませんが、現役時代と比べると比較的時間の余裕が生まれることから、自ずとお金を使う機会が増えるではないかと考えられます。

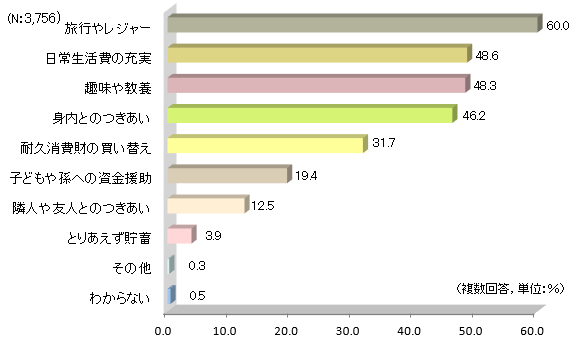

では、ゆとりある生活を送る場合、何にお金を使うケースが多いでしょうか。

同資料によると、「旅行やレジャー」が最も多く、次いで「日常生活費の充実」、「趣味や教養」となっています。

老後にある程度ゆとりのある生活を送る為には、当然ながらそれだけの資産が必要となります。

老後の収入の柱となるのは国民年金や厚生年金といった公的年金です。

いま年金を受け取っている方は、いったいどれくらいの受給額なのでしょうか。

今回は「厚生年金を月額20万円以上受け取っている人」はどれくらいいるのかを見ていきたいと思います。

その中で、公的年金の基本的な制度についても解説していきます。

1. 日本の公的年金制度「国民年金・厚生年金」の概要まとめ

日本の公的年金制度は、土台となる「国民年金」と上乗せ部分の「厚生年金」の2階建て構造をしています。

それぞれどんな人が加入し、保険料や受給額がどのようにして決まるのか、まずは概要についておさらいしていきましょう。

1.1 公的年金の1階部分:国民年金

- 加入者:日本国内に住む20歳以上60歳未満のすべての人

- 保険料:収入によらず一律の保険料を支払う

- 受給額:保険料納付期間に応じて将来受け取る年金額が決まる

1.2 公的年金の2階部分:厚生年金

- 加入者:主に公務員や会社員などが加入する

- 保険料:収入が多いほど保険料も多くなる(上限あり)

- 受給額:加入期間と保険料納付額に応じて将来受け取る年金額が決まる

公的年金の1階部分である国民年金は、最低限の老後生活を保障する制度です。保険料は収入によらず一定であり、これ一つで老後の生活費をすべて賄うのは、多くの人にとって困難でしょう。

一方、厚生年金は収入に連動して保険料が決まります。そのため、将来的な受給額にも大きな個人差が生じるのが特徴です。

1.3 年金額が人によって異なる理由とは?

将来貰える年金額は、保険料の納付期間の長さや、納めた金額によって大きく変わります。

特に、厚生年金は毎月の収入に基づいて保険料が設定されるため、収入が多い人ほど将来受け取る年金も多くなるという仕組みです。