3. 国民年金のみの平均月額は「5万6316円」と少ない

主に自営業やフリーランスで厚生年金への加入期間がない方は、老後に国民年金だけを受け取ります。国民年金のみの平均受給額は、月額5万6316円でした。

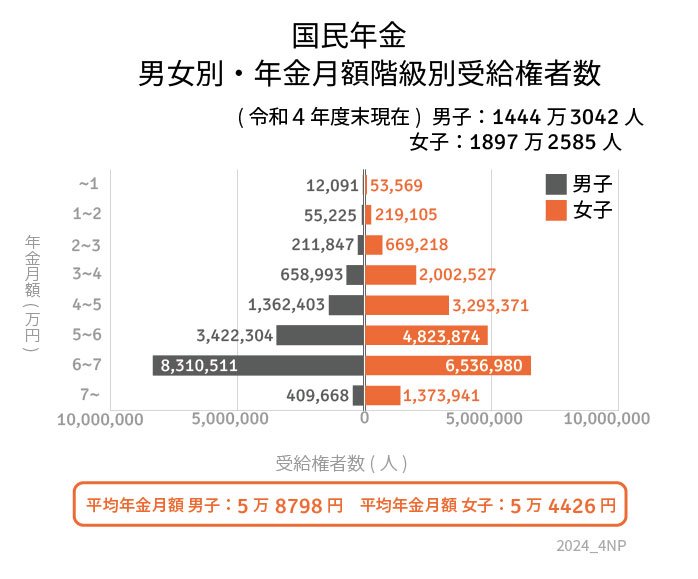

3.1 【国民年金】男女別の平均年金月額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数一覧

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみの平均受給額は、全体で月額5万6316円となりました。厚生年金と比べると、受給額の男女差は小さいです。

この金額だけで老後の生活費や医療費などを賄うのは大変厳しいといえます。厚生年金を受給しない人は特に、私的年金制度やNISAなども活用して、老後の資産形成に取り組んでおいた方が良いでしょう。

4. 年金だけに頼らずに「自助努力」で資産形成を

数年前に「老後2000万円問題」が話題になりましたよね。

老後になってから「お金が足りない!」と気づいても、そこから対策するのは大変です。

そこで考えたいのが、「年金+α」の準備。年金は老後生活の大事な柱ですが、それだけに頼るのはちょっと心もとないんでしょう。

そこで老後資金対策の方法として、資産運用が一つの選択肢になりえます。お金を働かせて増やすことで、普通の貯金よりも効率よく資産を準備できる可能性があります。

具体的には、株式や投資信託、債券、個人年金などいろいろな方法があるので、どれが自分に合うか考えてみるといいですよ。

ゆとりある老後を迎えるために、今できることからコツコツ始めていきましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

荻野 樹