4. 国民年金と厚生年金、我が家はいくらになる?モデル年金額でシミュレーション

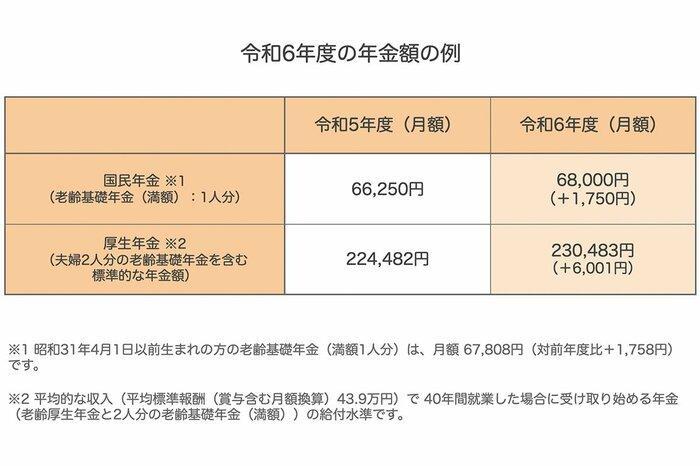

2024年度の公的年金額は、2年連続前年度よりプラス改定に。その結果、国民年金は満額で6万8000円、厚生年金の場合は標準的な夫婦合計で23万483円となっています。

ここでいう「標準的な夫婦」とは、夫が平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」という条件で試算されています。

「標準的な稼ぎのあるサラリーマンの夫+専業主婦の妻」という夫婦の形がずっと続くケースは、令和の現役世代にとっては「標準的な夫婦」とは言い難いかもしれません。

共働き世帯が増え、働き方の多様化が進むこんにち。厚生労働省は「これまでの年金部会も踏まえてご議論いただきたい論点」において、複数パターンのモデル年金額を提示しています。

4.1 単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

現役時代の過ごし方、働き方、さらに厚生年金の場合は収入により、老後の年金収入の目安は大きく変わってくることが分かります。

ご自身の年金見込み額は、「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。

5. まとめにかえて

今回は65歳以上の貯蓄や資産、毎月の収支を確認してきました。標準的な無職夫婦世帯の場合、ひと月約4万円の赤字が発生することも分かりました。

仮に、二人の老後生活が90歳まで続いた場合、25年間(65〜90歳)の赤字はトータルで1200万円。「人生100年時代」と呼ばれる長寿時代に老後を過ごす私たちは、健康寿命とともに資産の寿命を延ばす意識が求められていると言えそうです。

老後を安心して過ごすためには、公的年金だけに頼らない生活設計が必要となるでしょう。現役時代のころからコツコツと資産づくりを進めていきたいものですね。

超低金利がつづくいま、預貯金にプラスして資産運用でお金を育てていく発想を持つ好機ともいえます。時間を味方につけて、リスクを分散させながら、複利のメリットを最大限に生かして資産を上手に増やしていけたら良いですね。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

- 内閣府「高齢社会対策大綱の策定のための検討会(第8回)」

山本 大樹