2. 扶養親族等申告書が送られてくるのはどんな人?

扶養親族等申告書は、年金受給者全員に送付されるわけではありません。

送付対象となるのは、年金から所得税が源泉徴収される可能性のある次の人です。

- 65歳未満:年金額が108万円以上の年金受給者

- 65歳以上:年金額が158万円以上の年金受給者

年金収入から基礎控除(48万円)と公的年金等控除(65歳未満は60万円、65歳以上は110万円)を差し引いて、課税所得が発生する可能性のある人が対象です。

65歳以上で年金額が180万円の年金受給者が扶養親族等申告書を提出して、配偶者控除(38万円)が適用されれば年金所得は0円になるため、年金から所得税が源泉徴収されなくなります。

3. 申告できる所得控除等

扶養親族等申告書を使って申告できる所得控除は、次の通りです。

- 配偶者(特別)控除

- 扶養控除

- 障害者控除

- 寡婦(夫と離婚・死別した独身女性)控除

- ひとり親(独身で子どもを育てている人)控除

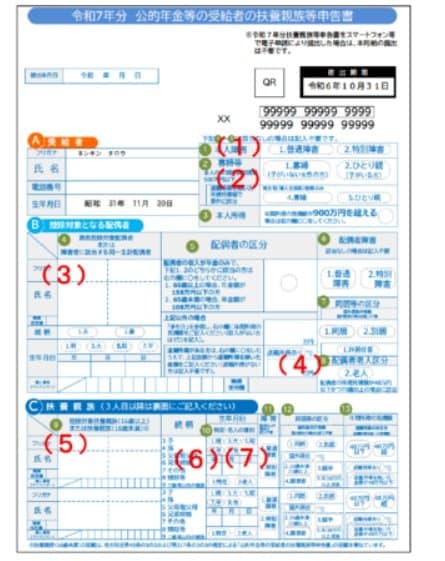

4. 扶養親族等申告書の記載内容

扶養親族等申告書に記載する主な内容は、下記に該当する本人または扶養親族等に関することです。

- (1)普通障害・特別障害

- (2)寡婦・ひとり親

- (3)源泉控除対象配偶者または障害者に該当する同一生計配偶者

- (4)老人控除対象配偶者

- (5)控除対象扶養親族(16歳以上)または扶養親族(16歳未満)

- (6)特定扶養親族

- (7)老人扶養親族