5. 扶養親族等申告書は電子申請もできる

扶養親族等申告書の提出は、日本年金機構から送付される申告書に必要事項を記入し、切手を貼って郵送します。

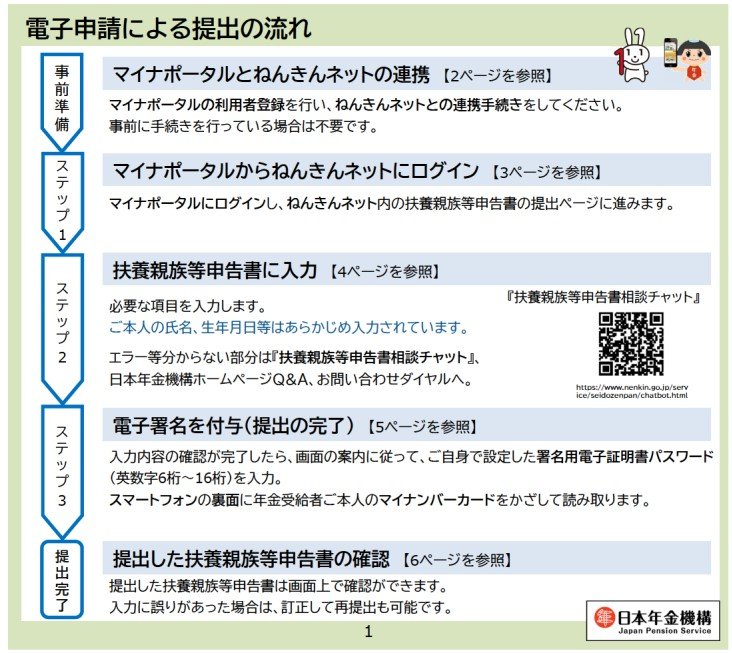

また、マイナポータルを利用して電子申請もできます。

代替テキスト・上部キャプション:マイナポータルを利用した電子申請

申告内容や受付状況を簡単に確認でき、切手代もかかりません。

ここまで扶養親族等申告書の概要について解説してきましたが、次章では扶養親族等申告書に関してよくある質問について回答します。

6. 扶養親族等申告書に関するQ&A

扶養親族等申告書に関してよくある質問をQ&A形式で解説します。

6.1 配偶者や扶養親族の所得はどうやって計算するの?

配偶者や扶養親族に給与や年金などの収入がある場合、給与所得控除や公的年金等控除を差し引いて給与所得や年金所得を計算します。

給与については、給与収入から給与所得控除(給与収入162万5000円以下なら55万円)を差し引きます。

年金を受給している場合は、年金額から公的年金等控除(65歳未満は60万円、65歳以上は110万円)を差し引いた金額が年金所得です。

給与と年金を受けている場合は、給与所得と年金所得を合算した金額が総所得となります。

6.2 扶養親族等申告書を提出しなかったらどうなる?

扶養親族等申告書を提出しなかった場合、年金から源泉徴収される所得税が高くなる可能性があります。

配偶者控除や扶養控除の対象となる家族がいる場合など、提出した場合と比較して所得控除される額が少なくなるため、課税所得が高くなるからです。

次年度に確定申告すれば払いすぎた所得税は還付されますが、2か月に一度振り込まれる年金額は少なくなります。

また、そのほかの所得控除がなければ確定申告の手間がかかります。