2. 年金だけで生活費をカバーできる?

前章で、厚生年金の平均受給額は約14万4000円、国民年金の平均受給額は約5万6000円ということがわかりました。これらの受給額で、毎月の生活費をカバーできているのでしょうか。

総務省統計局の「家計調査報告 家計収支 2023年(令和5年)平均結果の概要」を参考に確認していきましょう。

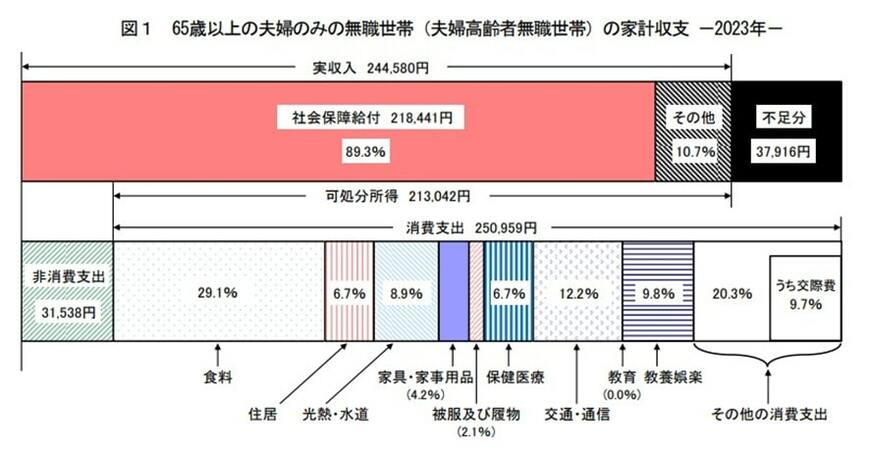

2.1 65歳以上夫婦のみの世帯は約3万7000円の赤字

65歳以上夫婦のみの世帯では、実収入が24万4580円ですが、社会保険料や税金が差し引かれ、可処分所得(手取り額)は21万3042円になります。

1カ月の生活費に平均25万959円かかるため、3万7917円の赤字です。1年間では約45万円が不足し、20年間では約900万円が不足する計算になります。

生活費が不足する分は貯蓄を切り崩すことが考えられるため、年金生活に入る前にできるだけ貯蓄をしておくことが重要です。

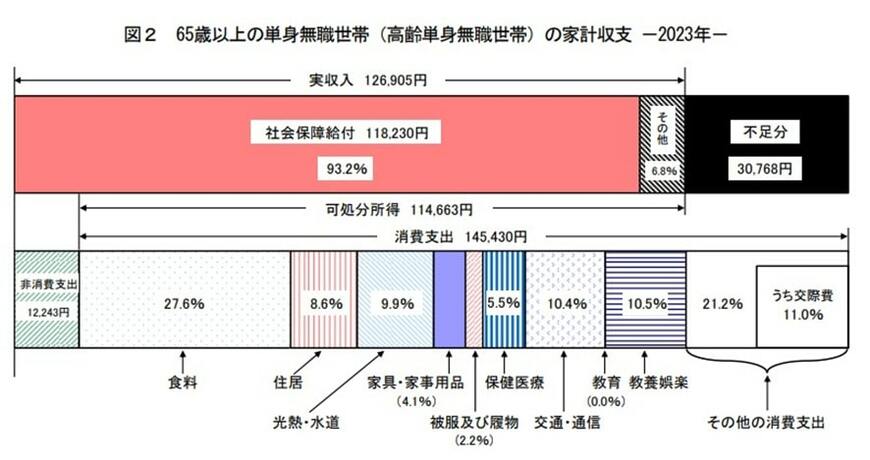

2.2 単身世帯では約3万円の赤字

65歳以上単身世帯では、実収入が12万6905円で、そこから社会保険料や税金が差し引かれ、可処分所得は11万4663円になります。支出が14万5430円なので、毎月3万767円の赤字です。

1年間では約37万円不足し、20年間では740万円足りなくなる計算です。65歳夫婦のみの世帯と同様に、現役のうちから老後資金の準備にとりかかる必要があります。

なお、今回計算した不足額は、あくまでも生活費のみの話です。病気やケガで入院や手術をしたり、介護が必要になったりすると、その分の費用がかかります。車の買い替えやバリアフリーへの改築など、まとまった費用がかかることもあるでしょう。

老後資金の準備をする際は、生活費だけでなく、万が一のまとまった出費に備えられる金額を目標にすると良いでしょう。

3. まとめにかえて

老後の生活費は、国民年金や厚生年金だけではカバーし切れない世帯が多いと考えられます。まとまった資金が必要になる可能性もあるため、現役のうちから計画的に資産形成を考えることが大切です。

貯蓄方法には、預貯金をはじめNISAやiDeCoといった税制優遇措置のある制度を利用したり、個人年金保険に加入したりする方法があります。

ご家庭に合った貯蓄方法を検討し、早めにとりかかることをおすすめします。

参考資料

木内 菜穂子