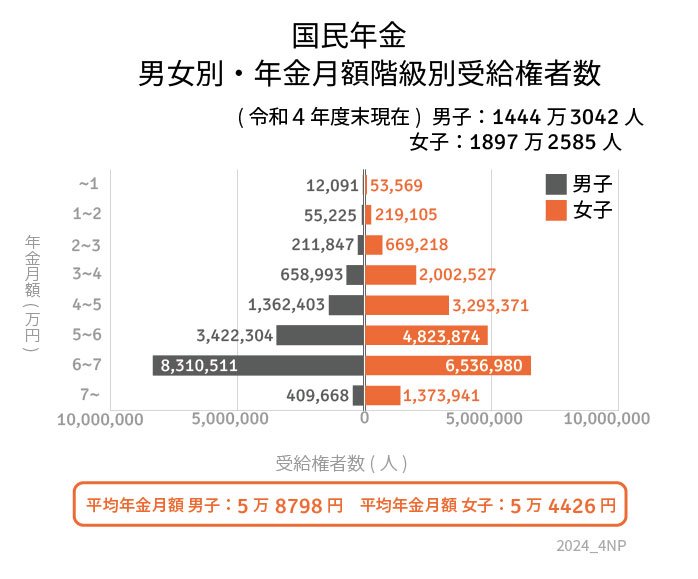

4. 「国民年金」の平均受給額はいくら?

4.1 国民年金(老齢基礎年金)の「平均年金月額」

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金は「全体の平均受給額が5万円台」という結果になりました。

国民年金の保険料は一律であることから、大きな個人差は見受けられません。

年金の受給額はそれぞれ異なるため「自分の年金の受給額を詳しく知りたい方」という方は、「ねんきんネット」や「ねんきん定期便」を確認するとよいでしょう。

「ねんきん定期便」は、日本年金機構から毎年「誕生月」に送付されます。

誕生日が1日の方については、ねんきん定期便が「誕生月の前月」に送られてきますので、ぜひチェックしてみてください。

5. 現役世代ほど「年金だけに頼らず」老後の準備を進めている

現在老後の生活を送っている方の状況を確認してきましたが、「リアルな実態」を知り不安になった方も多いのではないでしょうか。

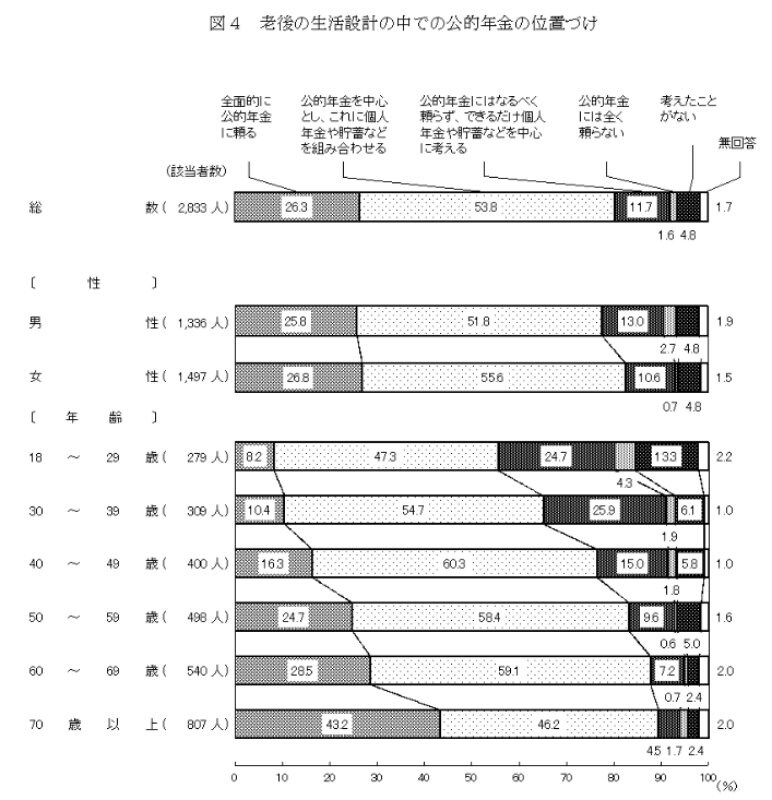

内閣府の「生活設計と年金に関する世論調査(令和5年11月調査)」によると、年齢を重ねるほど「全面的に公的年金に頼る」割合が多くなっています。

リタイア後も働くシニアは増えていますが、現役時代のような給与収入を得るのは難しいでしょう。

また、健康寿命からいつまでも働き続けられるとは限りません。

こうした理由から、年齢を重ねるほど「全面的に公的年金に頼る」生活設計となると考えられます。

では、現役世代の人たちは老後の生活設計において、公的年金をどのように位置づけているのでしょうか。

同調査結果によると、30歳代の54.7%、40歳代の60.3%、50歳代の58.4%の方は「公的年金を中心に、個人年金や貯蓄などを組み合わせた老後の生活設計を行う」としています。

これから少子高齢化がさらに進み、公的年金のみでの生活はより難しくなると考えられます。

昨今の物価高による家計への影響や、定年退職、健康寿命なども考慮したうえで、老後の生活に向けた資金計画を立てられるとよいですね。

6. 【ご参考】70歳代・二人以上世帯の貯蓄額(金融資産保有世帯のみ)

- 100万円未満:7.0%

- 100~200万円未満:6.3%

- 200~300万円未満:5.4%

- 300~400万円未満:5.8%

- 400~500万円未満:3.1%

- 500~700万円未満:7.7%

- 700~1000万円未満:7.2%

- 1000~1500万円未満:12.7%

- 1500~2000万円未満:8.2%

- 2000~3000万円未満:9.1%

- 3000万円以上:24.3%

<貯蓄額平均と中央値>

- 平均:2188万円

- 中央値:1100万円

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 内閣府「生活設計と年金に関する世論調査(令和5年11月調査)」

- 厚生労働省「2023(令和5)年国民生活基礎調査の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編) -2023年(令和5年)平均結果- (二人以上の世帯)」

- 日本年金機構「ねんきん定期便はどのような人に送っているのですか。また、いつ作成して、いつ送られるのですか。」

安達 さやか