3. 「住民税非課税世帯」に該当する年収目安とは?具体的に確認

住民税非課税世帯に該当する年収の目安について、こちらも自治体ごとに異なるため大阪市を例にとって確認していきましょう。

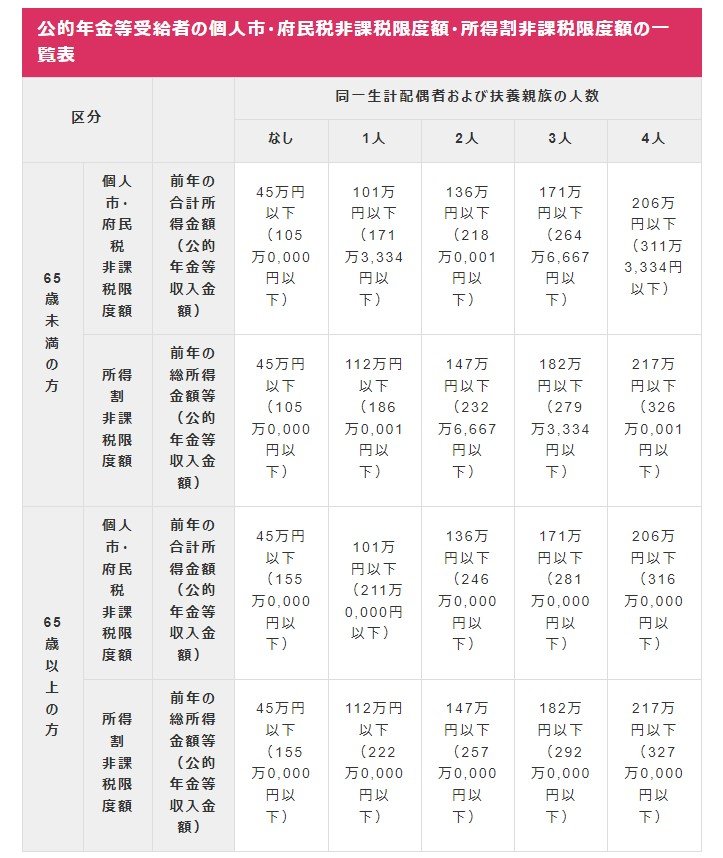

3.1 住民税非課税世帯に該当する年収(大阪市のケース)

- 給与収入で扶養親族なしの場合は100万円以下

- 65歳以上の年金受給者で扶養親族なしの場合は155万円以下

- 65歳未満の年金受給者で扶養親族なしの場合は105万円以下

上記のとおり、住民税非課税世帯に該当する年収は、年金受給者の方が高くなっています。

これは、給与所得者と年金受給者、そして年金受給者であっても65歳以上と65歳未満で「控除額」に違いがあるからです。

- 給与所得者:年収100万円であれば給与所得控除は55万円。控除後の所得は45万円

- 年金受給者(65歳以上):年収155万円であれば公的年金等控除額が110万円。控除後の所得は45万円

- 年金受給者(65歳未満):年収105万円であれば公的年金等控除額が60万円。控除後の所得は45万円

住民税非課税世帯になる基準が異なることから65歳以上の高齢者は、やや住民税非課税世帯に該当しやすいともいえます。

ここまで、住民税非課税世帯の割合や、住民税非課税世帯に該当する要件・年収の目安を確認してきました。

住民税が非課税になる=所得が少ないとも言い換えることができます。冒頭で申し上げたとおり、老齢年金の受給額は決して十分とは言えません。

老後は国民年金や厚生年金を受給しながら、その他の収入を得る、貯蓄を取り崩すなどを想定しておく必要があるでしょう。

最後に、65歳以上の高齢者世帯は貯蓄をどのくらい保有しているのか、参考に確認していきます。