4. 【令和の年金エイジ】2024年度の年金額の例を見る

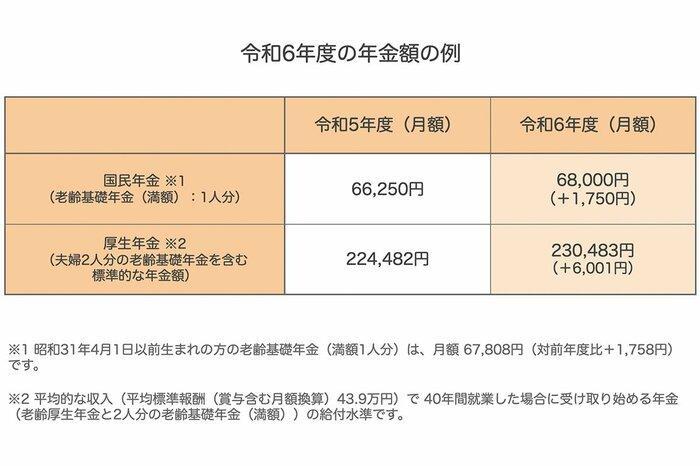

2024年度の公的年金の支給額は、2年連続でプラス改定となりました。前年度より原則2.7%引き上げられています。

国民年金(老齢年金)の満額は6万8000円、厚生年金は標準的な夫婦(※)で23万483円です。ここでいう標準的な夫婦とは「標準的な収入の夫」と「専業主婦の妻」という状態が40年間続いたケースを想定しています。

具体的には、

夫が平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」

という条件のもとで試算された年金額です。夫婦共働き世帯が増える令和の現役世代にとっての「標準的な夫婦」とはやや乖離する条件かもしれませんね。

こうした現状を踏まえ、厚生労働省は「これまでの年金部会も踏まえてご議論いただきたい論点」でモデル年金額を複数パターン提示しました。

4.1 単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

現役世代の働き方や収入は、遠い将来受け取る年金額に繋がっていくことが分かります。

若いうちから将来の年金を意識することで、老後資金の貯蓄目標額を設定したり、パートタイムの人が「年収の壁」を超えて働くきっかけに繋がったりするかもしれません。

働き盛りのみなさんはぜひ、「ねんきんネット」や「ねんきん定期便」でご自身の年金見込み額を把握してください。

5. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金に関する疑問や不安を解消!よくある質問を解説5/5

出所:厚生労働省、日本年金機構などの各種資料をもとにLIMO編集部作成

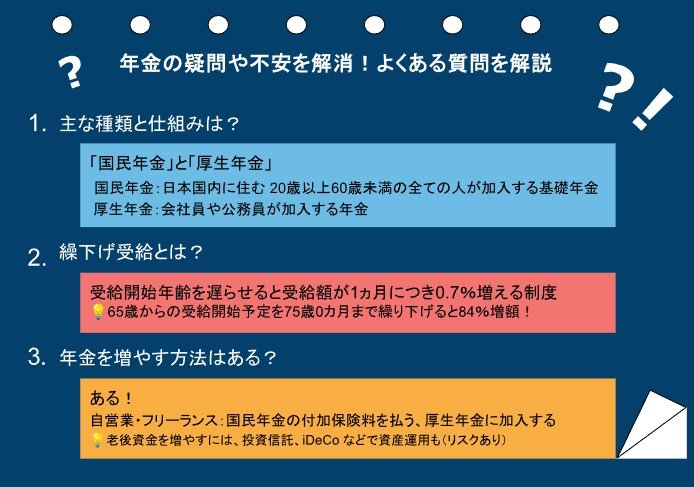

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

5.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

5.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

5.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金に加入する働き方に切り替えることも一つの方法です。

さらに、老後資金を増やすという意味では、投資信託やiDeCo(個人型確定拠出年金)などを利用して、自身で資産運用を行うのも選択肢です。ただし、運用にはリスクがあることに注意が必要です。

参考資料

- 総務省統計局「人口推計-2024年(令和6年)8月報-」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

野平 大樹