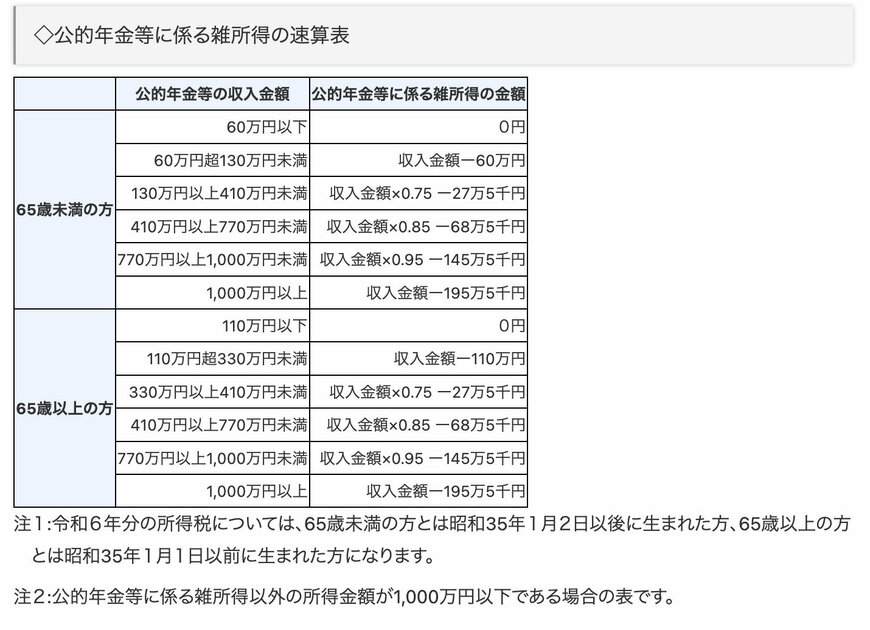

2.3 ポイント③年金にかかる税金

老齢年金の受け取り金額は「雑収入」として所得金額が計算されます。雑収入は、給与などの所得があればそれらと合算して算出され、合計の所得が所得税や住民税の課税対象になります。

所得税の税率は、所得額が高くなるほど高くなります。

そのため、受給を早めたことで収入と合算されて税率が高くなることや、受給を遅らせて受給額が増額した結果として税率が高くなることもあります。どのタイミングで受給を始めるかは税金の面でも検討が必要です。

※年金収入から「雑所得金額」を算出する計算式は、年齢や収入金額によって異なります。

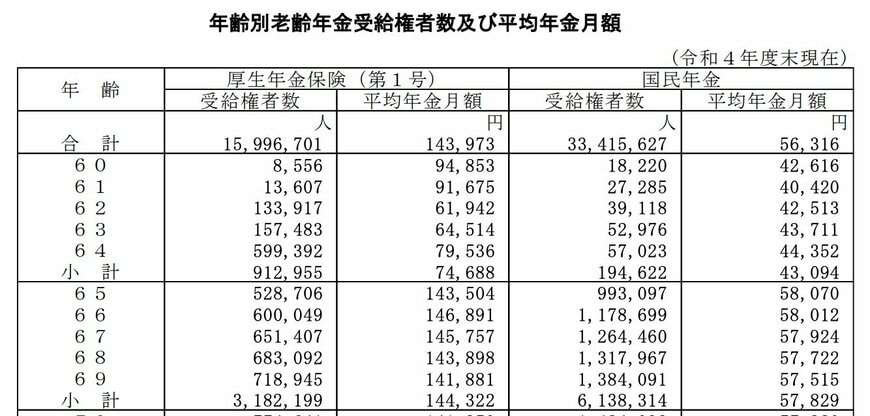

3. 結局何歳でもらうのがお得なのか

では、実際に何歳から年金を受け取るのがお得なのでしょうか。例を用いてシミュレーションをしてみましょう。

【前提条件】

- 65歳からの年金受給額:14万4000円(65歳の老齢年金平均受給額から)

- 年金受給期間:84歳まで(60歳からの男性平均余命が24年であることから)

- 年金受け取り開始年齢:60歳・65歳・70歳・75歳

※受取額は老齢基礎年金・老齢厚生年金の合算額です

※年金の繰下げは、今回のシミュレーションでは基礎年金と厚生年金を合わせて行うこととしますが個々で行うことも可能です