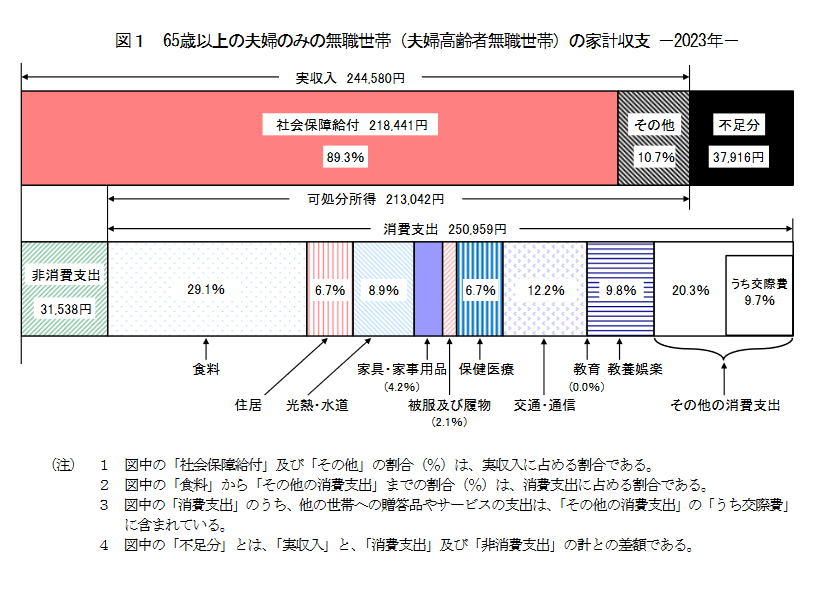

3. 65歳以上「無職夫婦世帯」1ヵ月の家計収支は?「毎月約4万円の赤字」

前章では65歳以上の無職夫婦世帯の貯蓄額を確認しました。老後を迎えるまでに最低いくら貯蓄を準備すべきかは、「収入と支出」のバランスをもとに逆算して考えていきます。

参考までに、現シニア世代の一般的な夫婦世帯の家計収支を見てみましょう。

総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、「65歳以上の無職夫婦世帯」の家計収支は次のとおりです。

3.1 毎月の収入

- 収入合計:24万4580円

- うち社会保障給付(主に年金)21万8441円

3.2 毎月の支出

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出:3万1538円

支出合計28万2497円

3.3 毎月の収支

- ▲3万7916円

上記の通り、「収入<支出」となるため、毎月「3万7916円」の赤字となっています。

65歳以上の無職夫婦世帯の平均的な暮らしは、毎月約4万円の補填が必要とも言い換えられます。

老後の生活設計を考える際には、インフレや増税、社会保険料の負担増なども考慮しておきましょう。また年齢を重ねるにつれ、医療費の負担増や介護費用が発生する可能性も高まります。

日々の生活費以外にかかる支出も想定しておきましょう。

最後に、厚生労働省が示すモデル年金額より、老後の「厚生年金・国民年金」の受給額を確認していきます。