3. 実際に受け取れる年金額をシミュレーション

遺族年金制度は複雑なので、なかなか理解できないこともあるでしょう。以下で、実際に受け取れる年金額をシミュレーションします。

なお、死亡した夫または妻の厚生年金への加入期間は25年と仮定しています。

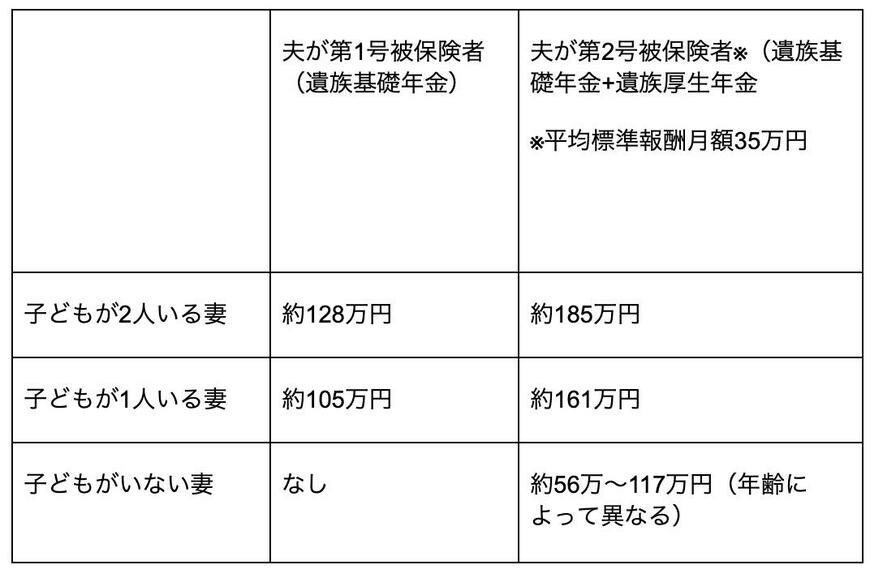

3.1 夫が死亡した場合

〈子どもが2人いる妻〉

- 夫が第1号被保険者(遺族基礎年金):約128万円

- 夫が第2号被保険者(遺族基礎年金+遺族厚生年金)※:約185万円

〈子どもが1人いる妻〉

- 夫が第1号被保険者(遺族基礎年金):約105万円

- 夫が第2号被保険者(遺族基礎年金+遺族厚生年金)※:約161万円

〈子どもがいない妻〉

- 夫が第1号被保険者(遺族基礎年金):なし

- 夫が第2号被保険者(遺族基礎年金+遺族厚生年金)※:約56万~117万円(年齢によって異なる)

※平均標準報酬月額35万円

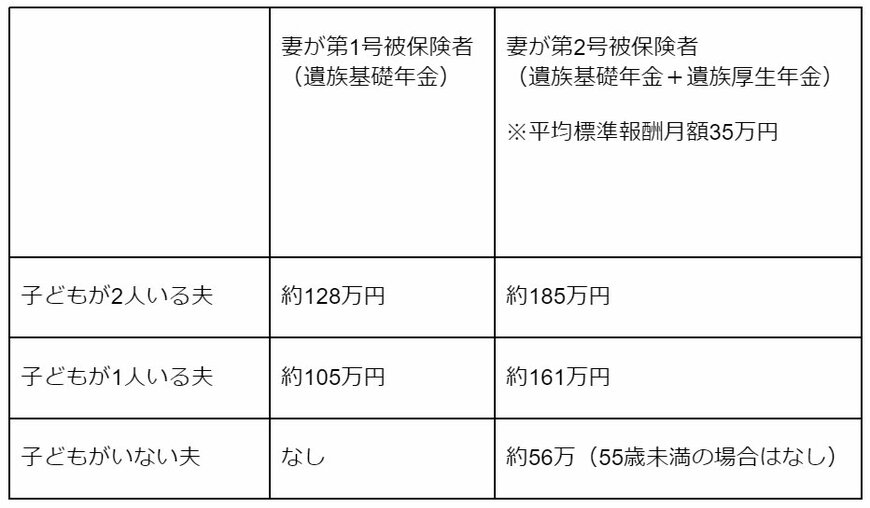

3.2 妻が死亡した場合

〈子どもが2人いる夫〉

- 妻が第1号被保険者(遺族基礎年金):約128万円

- 妻が第2号被保険者(遺族基礎年金+遺族厚生年金)※:約185万円

〈子どもが1人いる夫〉

- 妻が第1号被保険者(遺族基礎年金):約105万円

- 妻が第2号被保険者(遺族基礎年金+遺族厚生年金)※:約161万円

〈子どもがいない夫〉

- 妻が第1号被保険者(遺族基礎年金):なし

- 妻が第2号被保険者(遺族基礎年金+遺族厚生年金)※:約56万(55歳未満の場合はなし)

※平均標準報酬月額35万円

年金額は毎年改定されるため、上表はあくまでも目安です。

しかし、ざっくりと「自分(または配偶者)に万が一のことがあっても、この程度の遺族保障を受けられる」という点を理解しておくことはリスク管理の一貫として有意義でしょう。

4. まとめにかえて

遺族年金の制度は複雑で理解しにくい部分もありますが、重要な社会保障制度です。

遺族の生活を守るうえで大切な役割を果たしているため、きちんと理解しておきましょう。

遺族年金や貯蓄だけで遺族の生活を守れない場合は、必要に応じて民間保険の活用を検討してみてもよいかもしれません。

公的保険の理解を深めたうえで民間保険を組み合わせれば、適切なリスク管理を行えます。

参考資料

柴田 充輝