1.1 住民税「均等割」のみ課税となる世帯

住民税の「均等割」は、所得に関わらず定額負担となります。金額は市町村民税が3500円、道府県民税が1500円の合計5000円です。

住民税非課税となる世帯でも、収入が一定以上あれば「均等割」は払わなければなりません。均等割のみ課税される世帯についてまとめると、次のとおりです。

【写真3枚】1枚目/住民税均等割のみ課税となる収入限度額の目安、2枚目/住民税が非課税になる条件1/3

たとえば、妻と子ども2人を養っているサラリーマンの場合、給与収入が271万5999円未満だと住民税の均等割のみ課税となります。これ以上年収が多いと、10万円給付金の対象になりません。

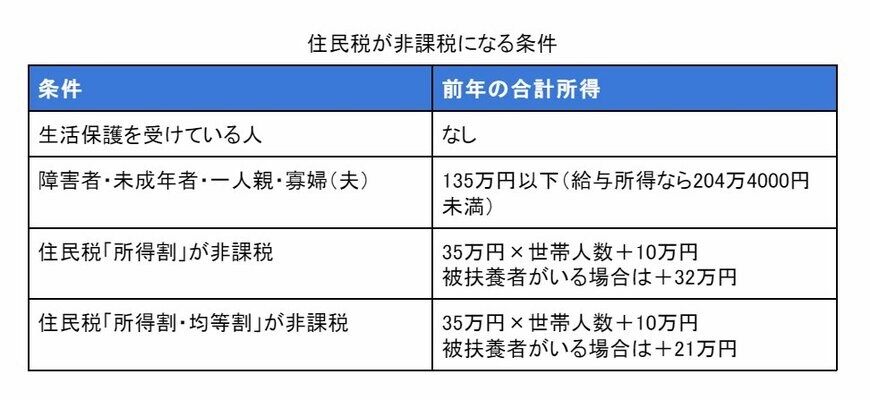

1.2 住民税「所得割」まで非課税になる世帯

所得が一定の基準に満たない低所得者層で、さらに障がいを抱えているなど特別な事情がある人は、住民税が全額非課税になります。もちろん、今回の10万円給付金の支給対象です。

住民税が非課税になる条件は以下のとおり。なお、基準となる前年の合計所得は自治体ごとにことなるため、ここでは東京都港区の事例をご紹介します。

住民税の所得割が非課税になる人で、扶養家族が3人いる場合、前年所得が「35万円 × 4人 + 10万円 + 32万円 = 182万円」を下回っていると住民税が非課税になります。