2. 一括受け取りと年金受け取りの違い

個人年金保険の受け取り方は「一括」または「年金形式」の2つがあり、それぞれで受け取り時の税金の計算方法が異なります。

1つずつ、受け取りの特徴と税金の計算方法について説明していきます。

※契約者・被保険者・受取人の設定により、贈与税や相続税などもかかることがありますが、今回は3つ全てが同一であるとして受け取り時の検討をします。

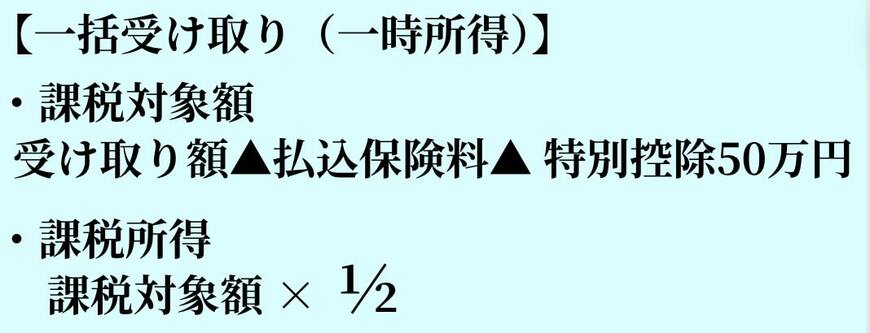

2.1 一括受け取りの特徴と課税方法

一括受け取りでは、保険契約が満期を迎えた後、保険金の全額が一括で支払われます。

一括受け取りの場合、受け取った保険金額は「一時所得」として課税されます。一時所得の課税対象額は、「受け取り額▲払込保険料▲特別控除50万円」です。この課税対象額に対して2分の1が課税所得となり、他の所得と合算して所得税と住民税がかかります。

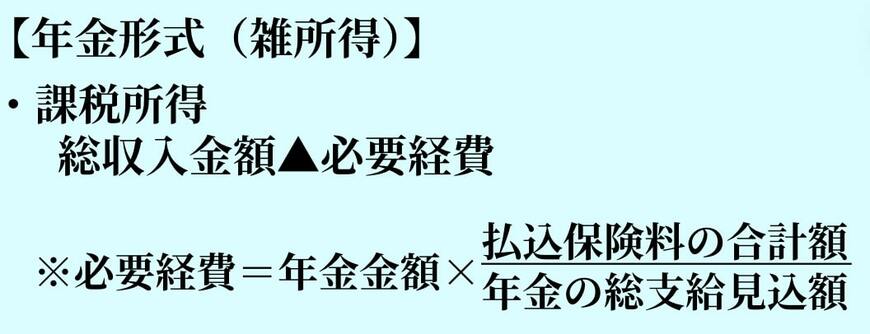

2.2 年金受け取りの特徴

年金形式の受け取りでは、契約が満期を迎えた後、決められた受取期間まで定期的に一定額が支払われます。

※保険商品により、受取期間満了までに受取人が死亡した場合は支払いが終了する商品や、相続人などに引き継がれるものや、定額の支払いではないものなどもあります。

年金形式で受け取る場合は、毎年の受け取り金額が「雑所得」として課税されます。雑所得は「総収入金額▲必要経費」が課税所得となり、他の所得と合算して所得税と住民税がかかります。

必要経費は「年金金額×(払込保険料の合計額/年金の総支給見込額)」で計算をされますが、毎年が一定額で支払われる個人年金の場合、必要経費も毎年一定です。

保険商品によって詳細な計算方法が異なりますが、受取時に保険会社から書類が送られてくるので、確定申告の際などはそれを利用しましょう。