2024年10月から社会保険が適用される範囲が拡大され、年収の壁が変更になります。

パートで働いている短時間労働者の方の場合、「106万円の壁」や「130万円の壁」など年収の壁を気にして働いている方もいるかもしれません。

毎年、どのくらいまで働けば、手取りの金額を減らすことなく働くことができるのでしょうか。

今回は、現在「年収の壁」を意識しながらパートタイムで仕事をしている人に、今こそ注目していただきたい、年収別の支払うべき税金や社会保険料を解説します。

1. 社会保険適用拡大前に、知っておきたい「年収の壁」は2つ

日本では、社会保険に加入することで、病院での医療費負担を低く抑えることができたり、将来年金をもらうことができます。

そして、社会保険において、一定の収入条件等を満たすと、社会保険料を納付しなければなりません。

この一定の収入が「年収の壁」と呼ばれているものです。

パートで働いている人が覚えておくべき年収の壁は、大きく2つあります。それぞれ確認していきましょう。

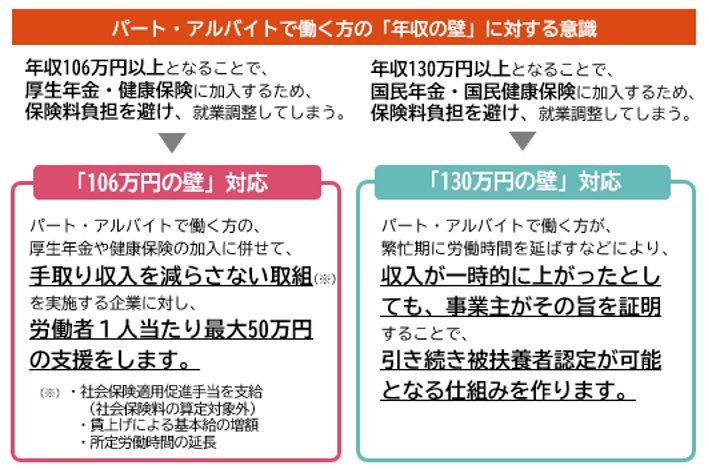

1.1 年収「106万円」の壁

パートやアルバイトなど短時間労働に従事する方が年収106万円以上となり、一定の条件を満たすと、厚生年金や健康保険に加入して保険料を支払う必要があります。

年収が106万円を少しだけ超えた場合などは、保険料の負担が増えて手取りの金額が減ってしまう可能性もあります。

1.2 年収「130万円」の壁

年収「130万円」の壁は、雇用形態に関わらず、すべての人が社会保険加入の条件となる年収金額です。

年収130万円以上となることで、国民年金や健康保険に加入し、保険料を支払う必要があります。

例えば、2024(令和6)年度(2024年4月~2025年3月まで)の国民年金保険料は月額1万6980円、年間約20万円です。

次の章では、2024年10月からの「社会保険適用対象の拡大」について解説します。