3. 年収と手取り金額の関係…結局いくらが一番お得なの?

今回の記事では、夫の年収が500万円の家庭のケースについて考えます。

3.1 年収103万円の場合

年収103万円の場合、住民税と社会保険料(雇用保険)が年収から天引きされます。

住民税は住んでいる地域にもよりますが、住民税と社会保険料(雇用保険)合わせても1万円程度なので、年収103万円の場合の手取り金額は、約102万円となります。

3.2 年収108万円の場合

年収が106万円を超え、パート先の社会保険加入の条件を満たした場合、住民税に加え、年金保険料や雇用保険料、健康保険料を支払わなければなりません。

年金保険料約10万円、健康保険料約5万円とすると、天引きされる年間の社会保険料は約15万円です。

住民税などを考慮すると年収108万円の手取り金額は、約92万円となります。

このように、年収103万円から108万円にアップしているはずなのに、手取りの金額は、年収108万円の方が10万円近く少なくなってしまいます。

そして、年収120万円の場合、手取り金額は104万円程度になります。

年収106万円の壁を超える場合は、少なくとも年収120万円を超えるように働かなければ、手取り金額は増えません。

たしかに、年収の壁を少し超えただけでは手取りの金額が減ってしまいますが、メリットもあります。次の章で詳しくみていきましょう。

4. 自分で保険料を支払って「社会保険」に加入するメリットは?

年金保険料を払う分、将来もらえる年金がアップするなど、社会保険に加入するとメリットもあります。

4.1 社会保険加入のメリット

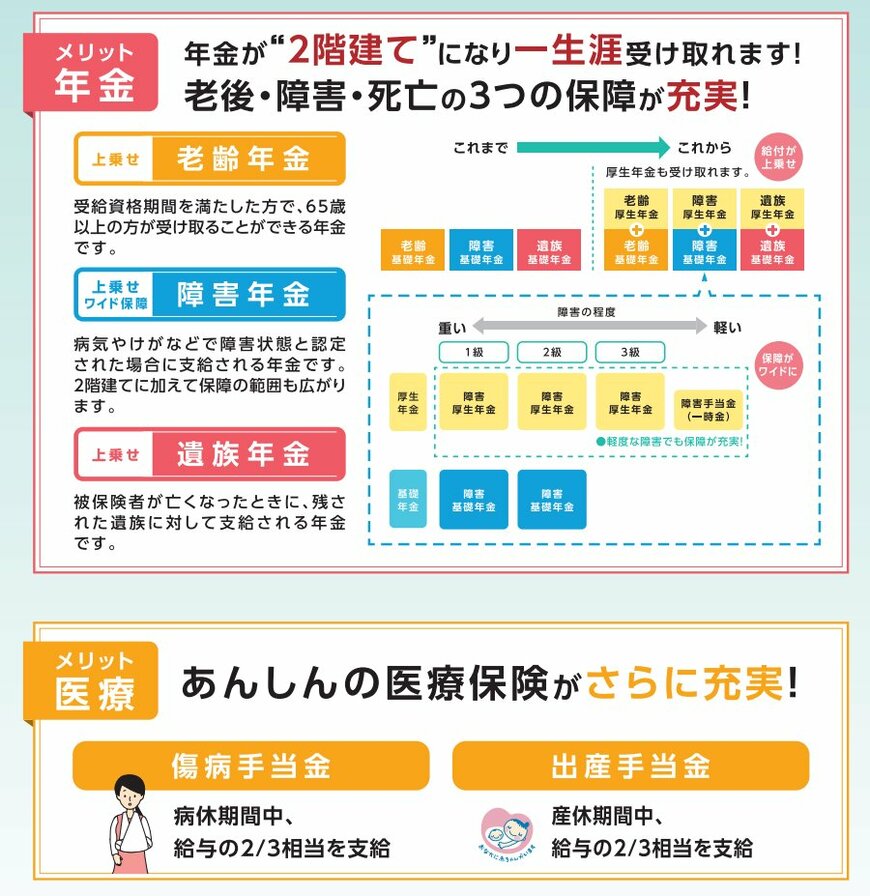

- もらえる年金額が増える

- 傷病手当金や出産手当金などの医療保険が充実する

社会保険料を納め、厚生年金に加入すると、将来もらうことができる年金額が大きく増える可能性があります。

また、傷病手当金や出産手当金を受け取ることができるようになります。

さらに、政府は、パートなど短時間労働者の方が、年収の壁を意識せずに働くことができるような支援を行っています。

この取り組みは、「年収の壁・支援強化パッケージ」と呼ばれています。

具体的には、社会保険料相当額の手当や賃上げなどを行った企業に、政府が支援を行う「キャリアアップ助成金(社会保険適用時処遇改善コース)」などがあります。

年収の壁を超えて働きたいと考えている方は、社会保険加入のメリットを確認してみましょう。

また、自分が働いている企業が、キャリアアップ助成金などの取り組みを行っているのか、調べてみるとよいかもしれません。

5. まとめにかえて

現在、年収の壁を意識して仕事時間を調整している人でも、手取り収入を増やしたり、将来年金を多くもらえたりするメリットが得られる可能性があります。

2024年10月から、社会保険適用対象が拡大されるなどの変更も予定されています。

どのような働き方が一番自分のライフスタイルに合っているのか、再度検討してみてはいかがでしょうか。

参考資料

下中英恵FP事務所 下中 英恵