3. 70歳代・二人以上世帯で貯蓄3000万円の割合は何パーセント?

70歳代・二人以上世帯で貯蓄が3000万円以上ある世帯の割合を見てみましょう。

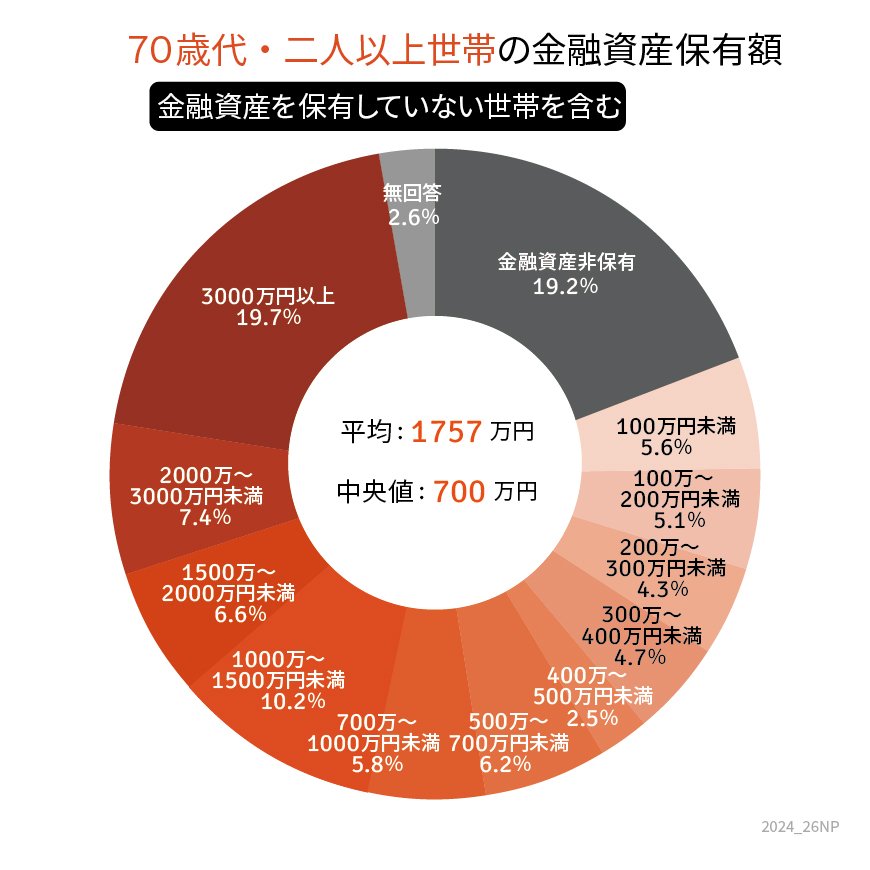

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

貯蓄が3000万円以上ある世帯は19.7%で、全体の約2割を占めています。70歳代・二人以上世帯の約2割が、十分な老後資産を用意できているといえるでしょう。

一方、金融資産非保有の世帯も約2割ほど存在しています。全く金融資産がなく老後を迎えているということですから、給付金や生活保護を受給していても生活は苦しい可能性が高いでしょう。

老後資産の金額は「十分ある世帯」と「全くない世帯」とで二極化傾向にあります。今後の物価や経済成長の仕方によっては、格差がさらに進むことが予想されます。決して高齢者全員が「お金持ち」だとはいえないのです。

4. 高齢者世帯が貯蓄するにはどのような方法があるのか

高齢者世帯から始められる貯蓄には、以下のような方法があります。

- 生活費を見直す

- 定年後も働く

- リスクを抑えて資産運用する

高齢者世帯の貯蓄は、現役世代とは違う観点や見方で行う必要があります。要点をおさえながら、すぐに挑戦してみるのが重要です。

4.1 生活費を見直す

高齢になってから本格的に貯蓄をするのであれば、生活費の見直しから始めるとよいです。毎月の支出を見直して浮いたお金を貯蓄していくことを意識しましょう。

特に見直したいのは、携帯料金や保険、自動車などです。携帯料金はキャリア乗り換えやプラン変更で料金を大きく下げられる可能性があります。

また、保険は長年見直していないと「補償過多」になっている場合があります。今の自分にあった補償プランを選択することで、毎月の保険料を安くできるでしょう。

自動車は所有しているだけで税金がかかります。また、ガソリン代や車検代などの維持費も高額です。高齢による判断能力の低下なども考慮し、乗る機会が減ってきているのであれば売却や処分を検討しましょう。

4.2 定年後も働く

定年後も働くことで、安定した収入を得られて効率よく貯蓄ができます。また、厚生年金に加入し続けられるため年金の増額も見込めます。

現在は各業界で人手不足が叫ばれており、経験値のあるシニア世代の労働力に注目が集まっています。働ける体力や気力がある場合は、ぜひ定年後も働いて収入を得続け、その一部を貯蓄に回しましょう。

定年後も継続して雇用されたり、再就職したりした場合は、国から高年齢雇用継続給付金が支給されます。こうした給付も活用しながら貯蓄を増やしていくと、老後に十分な資産を蓄えられる可能性が高まるでしょう。

また、定年後に厚生年金保険の適用事業所で働く場合、70歳まで厚生年金保険に加入できます。毎月保険料を納めることになりますが、その分厚生年金の受給額を増やせます。働いている期間中は年金を受け取らず、老後生活に入る段階で年金を受給する「繰下げ受給」も活用すれば、年金額のさらなる増加が可能です。