金融庁が公表した「NISA口座の利用状況に関する調査結果」によると、2024年3月時点での口座数は約2323万口座です。

買付額は41兆円を超えており、多くの資金が集まっています。

注目度の高い新NISAですが、iDeCoとどう違うのか分からない方も多いでしょう。

両方とも非課税メリットのある制度ですが、さまざまな違いがあり、利用するうえで意識しておく必要があります。

今回は新NISAとiDeCoのメリット・デメリットを整理し、どのように使い分けたら良いかを解説します。

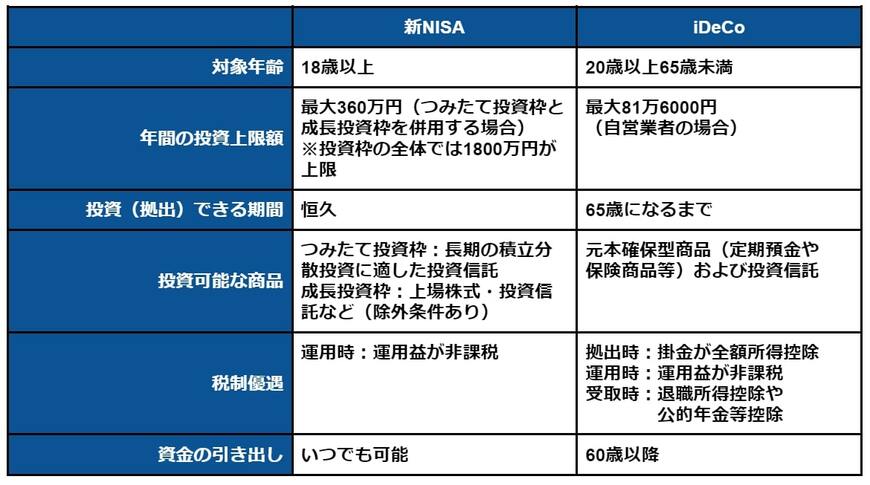

1. 新NISAとiDeCoの比較表

新NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)の主な違いは、下記のとおり。

【写真全2枚中1枚目】新NISAとiDeCoの比較表。2枚目では、新NISA「つみたて投資枠」「成長投資枠」の概要を掲載。1/2

出所:金融庁「NISAを知る」、国民年金基金連合会「iDeCo公式サイト」をもとに筆者作成

1.1 新NISA(少額投資非課税制度)

【対象年齢】

- 18歳以上

【年間の投資上限額】

- 最大360万円(つみたて投資枠と成長投資枠を併用する場合)

※投資枠の全体では1800万円が上限

【投資(拠出)できる期間】

- 恒久

【投資可能な商品】

- つみたて投資枠:長期の積立分散投資に適した投資信託

- 成長投資枠:上場株式・投資信託など(除外条件あり)

【税制優遇】

- 運用時:運用益が非課税

【資金の引き出し】

- いつでも可能

1.2 iDeCo(個人型確定拠出年金)

【対象年齢】

- 20歳以上65歳未満

【年間の投資上限額】

- 最大81万6000円

【投資(拠出)できる期間】

- (自営業者の場合)65歳になるまで

【投資可能な商品】

- 元本確保型商品(定期預金や保険商品等)および投資信託

【税制優遇】

- 拠出時:掛金が全額所得控除

- 運用時:運用益が非課税

- 受取時:退職所得控除や公的年金等控除

【資金の引き出し】

- 60歳以降